Le marché canadien de la défense, entre vitrine ouverte et arrière-boutique verrouillée

30/07/2025 - 8 min. de lecture

Cercle K2 neither approves or disapproves of the opinions expressed in the articles. Their authors are exclusively responsible for their content.

Samir Battiss est Enseignant & Consultant international.

---

Dans un contexte de recomposition stratégique accélérée, le Canada affiche une volonté politique apparente d’ouverture à de nouveaux partenariats industriels et technologiques dans le domaine de la défense. La victoire du Parti libéral aux dernières élections fédérales, couplée à des déclarations sur un « alignement progressif avec les standards de l’OTAN », a suscité l’intérêt de partenaires européens. Pourtant, derrière cette vitrine attrayante se dissimule une réalité institutionnelle, industrielle et diplomatique bien plus complexe.

Le marché canadien n’est pas hermétiquement fermé, mais il demeure difficilement accessible. Il s’agit d’un espace de négociation bilatérale intense, souvent paré d’un discours d’ouverture, mais en pratique, un espace dominé par des logiques de protectionnisme nord-américain, de prudence politique et de fragmentation industrielle.

Une rhétorique d’ouverture au service d’une stratégie de négociation

Depuis plusieurs années, le Canada émet des signaux d’ouverture envers des partenariats européens dans des secteurs comme la défense, la cybersécurité, l’aéronautique et les technologies vertes. Ces gestes s’inscrivent dans un effort diplomatique volontaire, souvent en réponse aux tensions croissantes avec les États-Unis, qu’il s’agisse de sanctions commerciales, de divergences réglementaires ou d’une dépendance excessive aux restrictions ITAR (International Traffic in Arms Regulations). Avec le retour d’une administration Trump en 2025, ces tensions pourraient s’accentuer, incitant le Canada à diversifier ses partenariats, bien que cette ouverture reste largement tactique.

Cependant, cette rhétorique d’ouverture sert davantage de levier dans un bras de fer bilatéral avec Washington. Le Canada évoque une diversification de ses partenariats, mais sans remettre en question sa dépendance structurelle aux chaînes de valeur nord- américaines. Environ 60 % à 70% des exportations de défense étaient dirigées vers les États-Unis entre 2022 et 2025, selon une synthèse des rapports annuels sur l’ « état de l’industrie de la défense du Canada » issue de la corporation elle-même, illustrant cette dépendance.

L’Accord économique et commercial global (CETA) entre le Canada et l’Union européenne illustre cette ambiguïté. Présenté comme un jalon majeur de la coopération transatlantique, il reste largement inappliqué dans les secteurs sensibles comme la défense ou la cybersécurité. Le Canada restreint l’accès à ses marchés publics, impose des exigences strictes de contenu local et il maintient des barrières administratives et juridiques, invoquant des impératifs de souveraineté technologique ou de sécurité nationale.

Des précédents européens décevants, parfois frustrants

L’histoire récente des entreprises européennes sur le marché canadien de la défense invite à la prudence. Thales, bien qu’impliquée dans certains aspects de la stratégie nationale de construction navale, notamment pour les navires non-combattants, n’a pas été sélectionnée pour les principaux contrats de navires de combat, attribués à des entreprises nord-américaines. Naval Group, par exemple, a proposé en 2018 une offre ferme pour des frégates FREMM dans le cadre du programme Canadian Surface Combatant, avec prix et calendrier fixes, mais s’est retiré face à un processus perçu comme opaque. Cette décision, bien que maladroite sur la forme, semble rétrospectivement justifiée par les dépassements de coûts et délais du programme. Naval Group reste parmi les soumissionnaires potentiels pour le renouvellement de la flotte sous-marine canadienne, mais aucune décision finale n’a été prise, le projet étant encore à ses débuts.

De même, des offres européennes pour des plateformes terrestres ont été écartées au profit de partenariats historiques avec des entreprises nord-américaines, souvent sans évaluation ouverte. Par exemple, le VBCI de Nexter, bien positionné pour répondre aux besoins opérationnels canadiens, a été écarté, en partie à cause du désengagement d’Afghanistan qui a réduit les besoins en nouveaux blindés, illustrant l’influence des priorités stratégiques sur les décisions d’acquisition. Ces décisions, rarement justifiées sur des critères techniques, s’appuient sur des arguments d’intégration logistique, d’interopérabilité avec l’OTAN ou de politique industrielle nationale, générant frustration parmi les industriels européens ayant investi dans des efforts locaux.

Une BITD canadienne fragmentée, mais verrouillée

L’industrie de défense canadienne, bien que modeste, avec environ 12,3 milliards CAD de revenus en 2022, est profondément intégrée à l’écosystème américain, tant sur le plan technologique que normatif. Les grandes entreprises, telles que CAE, Magellan Aerospace ou General Dynamics Land Systems-Canada, concentrent l’essentiel de la recherche et développement et des contrats publics. Les PME, bien qu’innovantes, dépendent fortement des chaînes d’approvisionnement de leurs donneurs d’ordre nord- américains, ce qui limite leur autonomie et leur capacité à s’orienter vers des partenaires extérieurs. L’absence d’une agence centrale de coordination industrielle, comparable à la Direction générale de l’armement (DGA) en France ou à l’Agency for Defense Development (ADD) en Corée, accentue cette fragmentation. Chaque projet est soumis à des procédures lentes, des consultations hétérogènes et des critères d’attribution peu transparents. De nombreux contrats, notamment dans les domaines des cybercapacités ou des systèmes de surveillance, sont attribués directement à des acteurs nord-américains, sans mise en concurrence internationale.

Une fenêtre d’opportunité sous conditions strictes

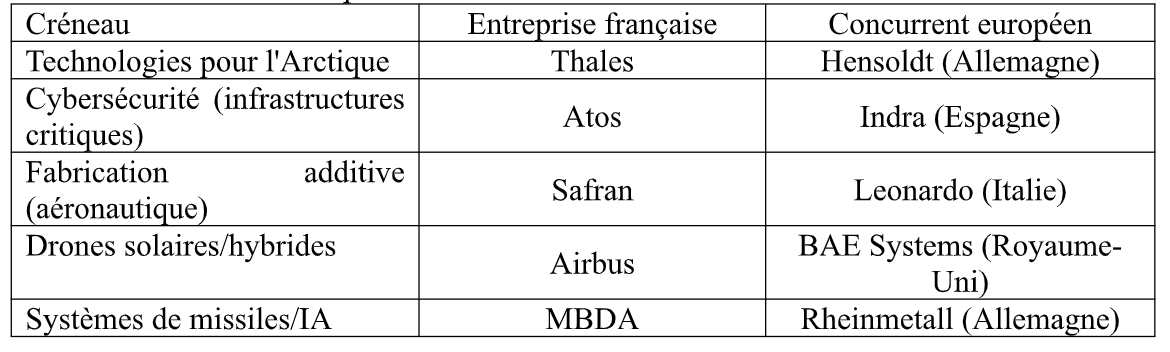

Malgré ces obstacles, le marché canadien offre des perspectives dans des secteurs où les capacités locales sont insuffisantes, notamment dans des niches technologiques stratégiques. Ces circonstances favorables exigent une approche rigoureuse, adaptée aux contraintes politiques et industrielles du Canada. Les entreprises françaises, fortes de leur expertise, peuvent jouer un rôle, mais elles doivent composer avec une concurrence européenne intense et des exigences locales strictes.

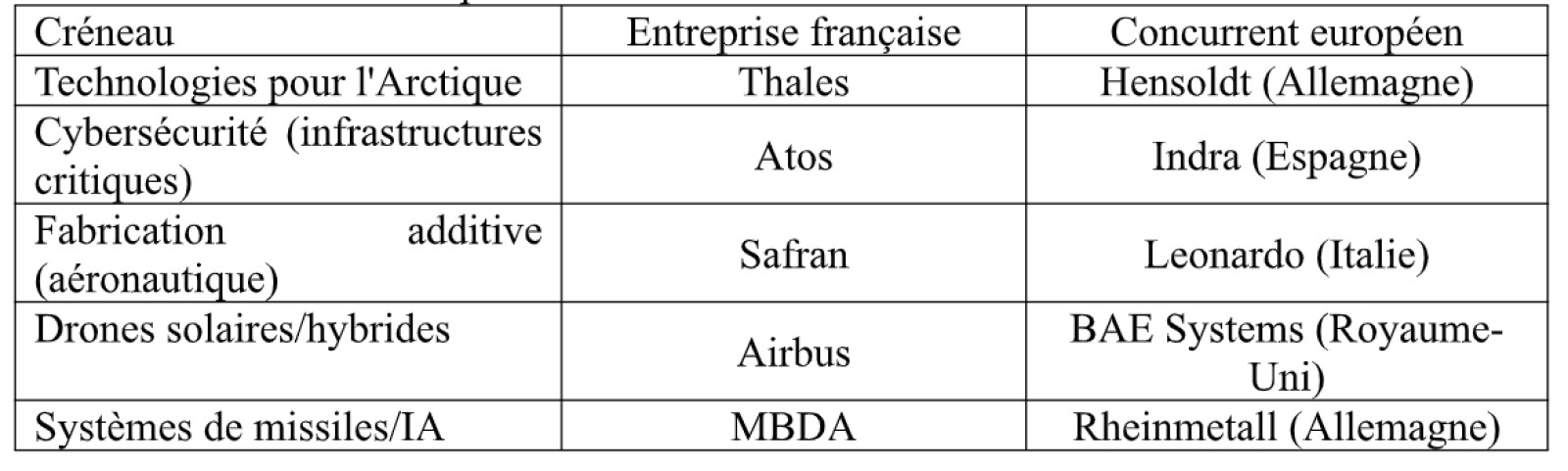

Dans le domaine des technologies pour l’Arctique, où le Canada cherche à renforcer ses capacités de surveillance et d’opérations dans des conditions extrêmes, des solutions comme les capteurs à basse température ou les carburants propres sont particulièrement recherchées. Dans un contexte de tensions potentielles avec une administration Trump, le Canada pourrait jouer un rôle de trait d’union entre l’UE et les États-Unis, renforçant l’importance stratégique des partenariats dans l’Arctique. Thales, avec son expertise en systèmes de détection et de capteurs robustes, pourrait fournir des solutions adaptées aux environnements arctiques, notamment pour la surveillance des infrastructures critiques. Cependant, l’entreprise française fait face à la concurrence de l’Allemande Hensoldt, dont les capteurs radar et optiques sont également bien positionnés pour répondre aux besoins canadiens.

La cybersécurité appliquée aux infrastructures critiques représente un autre créneau porteur, compte tenu des vulnérabilités croissantes des réseaux énergétiques et de communication canadiens. Atos, avec ses solutions de cybersécurité avancées et ses plateformes de gestion des identités numériques, dispose d’un savoir-faire pertinent pour sécuriser les infrastructures critiques. Toutefois, l’entreprise française doit rivaliser avec l’Espagnole Indra, qui propose des solutions similaires et bénéficie d’une présence croissante en Amérique du Nord.

En matière de fabrication additive durable pour les composants aéronautiques, le Canada cherche à intégrer des technologies innovantes pour réduire les coûts et les impacts environnementaux de sa flotte. Safran, avec ses avancées en impression 3D pour les pièces de moteurs d’avion, est bien placé pour répondre à ces besoins, notamment grâce à ses procédés optimisés pour des alliages légers et durables. Cependant, l’entreprise fait face à la concurrence de l’Italienne Leonardo, qui développe également des solutions de fabrication additive pour l’aéronautique. Les solutions de drones solaires ou hybrides pour la surveillance étendue, dans une optique duale civile/défense, suscitent un vif intérêt pour couvrir les vastes territoires canadiens, notamment dans l’Arctique. Airbus, avec ses drones solaires Zephyr, capables de missions de longue endurance, pourrait répondre aux besoins canadiens en matière de surveillance maritime et environnementale. Cependant, l’entreprise française est concurrencée par la Britannique BAE Systems, qui développe des drones hybrides adaptés aux missions de reconnaissance longue distance.

Enfin, la préférence canadienne pour les fournisseurs américains repose sur la proximité des chaînes d’approvisionnement, mais les pressions sur l’industrie de défense américaine et les besoins de sécurisation des chaînes ouvrent des opportunités pour des partenariats transatlantiques. Des industriels européens, comme MBDA, pourraient produire au Canada en intégrant des technologies canadiennes en intelligence artificielle et nouvelles technologies, à l’image de la collaboration Airbus-Bombardier pour l’A220. Ce modèle de co-développement pourrait séduire un marché sensible à la valeur ajoutée locale.Le tableau ci-après récapitule les créneaux d’opportunité et les entreprises concernées.

Tableau : Récapitulatif des occasions favorables et des acteurs clés

Pour tirer parti de ces circonstances favorables, les entreprises françaises doivent naviguer avec prudence dans un contexte marqué par une gouvernance méfiante, un calendrier politique incertain lié à une majorité parlementaire fragile, et une préférence implicite pour les solutions locales ou nord-américaines. Une approche basée sur le co- développement et l’intégration de contenu local sera essentielle pour surmonter ces obstacles.

Ce que la France et l’Europe peuvent (éventuellement encore) faire

Il serait illusoire de croire que la qualité des technologies européennes suffira à renverser cette dynamique. La France, tout comme l’Union européenne, doit adapter son approche aux réalités canadiennes. Les propositions commerciales doivent intégrer des éléments de co-développement et de contenu local pour répondre aux attentes de souveraineté industrielle. Contrairement aux approches américaines, souvent perçues comme prédatrices — comme le rachat de Paramax par Lockheed Martin, devenue une « coquille vide » pour le programme Canadian Surface Combatant —, les entreprises européennes, à l’image d’Airbus avec Bombardier, privilégient des partenariats beaucoup plus coopératifs, offrant des opportunités pour des filières industrielles durables.

Les projets devraient s’inscrire dans des initiatives binationales structurées, en lien avec les priorités canadiennes, telles que la protection de l’Arctique, la cybersécurité ou la transition climatique, où le Canada pourrait jouer un rôle de pont entre l’UE et les États- Unis. Il est crucial d’éviter les partenariats symboliques ou déséquilibrés, qui servent souvent à renforcer la position de négociation du Canada face aux États-Unis, sans aboutir à des collaborations durables. Enfin, les entreprises européennes devraient miser sur des démonstrateurs à effet rapide pour établir des preuves de concept, tout en construisant une narration industrielle commune qui valorise les bénéfices mutuels.

Conclusion : prudence stratégique et lucidité commerciale Le Canada ne ferme pas ses portes aux partenaires européens, mais il ne les accueille pas à bras ouverts. Sa stratégie d’ouverture, bien que visible dans ses discours, sert souvent de levier dans des négociations bilatérales dominées par Washington. Les promesses institutionnelles, comme celles du CETA, ont montré leurs limites. Accéder au marché canadien exige une compréhension fine des dynamiques locales, une patience stratégique et un effort d’intégration locale. Pour les industriels européens, il est temps de cesser de projeter leurs attentes sur un marché qui ne répond pas aux standards habituels de transparence ou d’ouverture. À l’inverse des approches américaines, marquées par une logique de prédation, les entreprises européennes peuvent mettre à profit leur capacité à bâtir des partenariats coopératifs, comme l’illustre le succès d’Airbus avec Bombardier. Le Canada n’est pas un allié fermé, mais un partenaire exigeant, dont l’économie de défense repose sur des bases autonomes et un filtre politique rigoureux. Dans ce contexte, la lucidité prime sur l’enthousiasme. Seuls ceux qui sauront allier innovation, adaptabilité et présence discrète, mais constante pourront tirer parti des opportunités, sans nourrir d’illusions coûteuses.

30/07/2025