Performances commerciales : comment le marché évalue-t-il les entreprises pharmaceutiques ?

07/07/2024 - 14 min. de lecture

Cercle K2 neither approves or disapproves of the opinions expressed in the articles. Their authors are exclusively responsible for their content.

Philippe Mourouga est VP International Partner Markets, Biogen Intercontinental Region.

---

English version : https://cercle-k2.fr/storage/5271/article-6.pdf

Performances commerciales : comment le marché évalue-t-il les entreprises pharmaceutiques ?

Cet article n'a pas pour but de donner une description exhaustive de toutes les méthodes utilisées par les analystes et les investisseurs pour évaluer une grande entreprise pharmaceutique ou biotechnologique, il se concentre plutôt sur les principales méthodes utilisées par les analystes financiers. Il existe de nombreux modèles d'évaluation différents, mais seulement deux approches principales : l'évaluation intrinsèque et l'évaluation relative. En outre, dans le cas des sociétés pharmaceutiques, les éléments non financiers liés à la responsabilité de l'entreprise jouent un rôle essentiel pour déterminer si une société donnée représente une opportunité d’investissement attrayante.

L'approche intrinsèque : Flux de trésorerie actualisés (DCF) et valeur actuelle nette ajustée au risque (rNPV)

La devise des investisseurs lorsqu'ils étudient une entreprise est "Le cash est roi". C'est pourquoi la méthode la plus utilisée pour l'évaluation intrinsèque d'une entreprise, quel que soit son secteur d'activité, est la méthode des flux de trésorerie actualisés ou DCF. La méthode DCF est utilisée pour calculer la valeur actuelle d'un investissement sur la base de ses flux de trésorerie futurs et de leur degré d'incertitude. Elle consiste à établir des projections des futurs flux de trésorerie disponibles (FCF) d'une entreprise sur une période de plusieurs années, généralement 5 ou 10 ans, puis à appliquer au dernier FCF prévu un taux de croissance final ou croissance à l'infini, généralement compris entre 0,5 % et 2,5 %. Ce flux de FCF est ensuite actualisé au jour de l’analyse à l'aide d'un taux d'actualisation spécifique. Les analystes utilisent généralement le coût moyen pondéré du capital (WACC) d'une entreprise comme taux d'actualisation. Le WACC est le coût combiné du capital pour l'entreprise, reflétant toutes les sources de financement (fonds propres, dette) et le choix d'une structure de capital (la combinaison entre fonds propres et dette) qui permet alors d’effectuer la pondération. Le WACC tient également compte du taux d'imposition des sociétés propre à l'entreprise. Les investisseurs peuvent exiger un "hurdle rate" spécifique reflétant leur taux de rendement requis, c'est-à- dire leur rendement minimum attendu, et utiliser ce taux pour actualiser le flux de FCF en lieu et place du WACC de l'entreprise. C'est généralement le cas des sociétés de capital-risque lorsqu'elles évaluent des entreprises privées en vue d'un nouveau cycle de financement, par exemple. Toutefois, pour les grandes entreprises cotées en bourse, les investisseurs utilisent généralement le WACC de l'entreprise. Comme le FCF tient compte des dépenses d'investissement et des autres flux de trésorerie nécessaires pour générer des bénéfices, il est considéré comme un modèle économique d'évaluation plutôt que comme un modèle comptable d'évaluation qui ne tient pas compte des investissements nécessaires pour générer des bénéfices ni de leur calendrier.

Une étape supplémentaire pour les entreprises pharmaceutiques et biotechnologiques consiste à calculer la valeur actuelle nette ajustée au risque (rNPV) des principaux produits de R&D en phase avancée pour évaluer la valeur de ces projets et se faire ainsi une idée de la valeur du pipeline de R&D de l'entreprise. Les analystes comparent ensuite la somme des rNPV des différents produits au cours actuel de l'action de l'entreprise pour déterminer si la source de croissance future - le pipeline de R&D - représente une part faible ou importante du cours de l'action. Tout déséquilibre entre les deux peut être le signe que l'avenir à court terme est sous- évalué ou que l'avenir à long terme ne pèse pas lourd. Les mêmes principes que ceux utilisés pour le calcul de la DCF s'appliquent au calcul de la rNPV, c'est-à-dire l'actualisation d'un flux de trésorerie disponibles (FCF) futurs à un taux de rendement minimal (hurdle rate) spécifique, mais il est ici appliqué à un produit et ajusté au risque pour tenir compte de la probabilité de succès de la mise sur le marché et du lancement du produit, qui dépend à la fois de son stade de développement (phase I, II ou III) et de l'aire thérapeutique à laquelle il appartient. Il convient de noter que le flux de FCF dépend également de la vitesse à laquelle le produit atteindra son pic de ventes, de la durée du plateau des ventes, ainsi que du moment et de la vitesse de l'arrivée des génériques, qui amènent à une décroissance des ventes. Il est également important de noter que chaque analyste aura une opinion très spécifique car la liste des paramètres énumérés ci-dessus peut être pondérée de manière très différente.

Quelles sont les limites des méthodes de la valeur intrinsèque (DCF et rNPV) ?

Ces méthodes nécessitent de faire des projections de flux de trésorerie libres à long terme en utilisant une seule série d'hypothèses pour la croissance, les marges et les dépenses d'investissement (CapEx). C'est pourquoi les analystes réalisent généralement des DCF en utilisant trois scénarios différents : le scénario de base, le scénario le plus favorable et le scénario le plus défavorable, afin d'obtenir une fourchette de valeurs. Les mêmes mises en garde évoquées dans le cadre de l’évaluation de la rNPV/produit s’appliquent, avec des incertitudes supplémentaires liées à la phase de développement, à l'indication thérapeutique spécifique, au niveau de concurrence, à la date hypothétique de lancement du produit et à son prix. Une approche plus sophistiquée consiste à effectuer une simulation de Monte-Carlo avec davantage de variations dans les hypothèses et leurs impacts sur l'évolution des marges (prix, entrée de la concurrence, nombre de concurrents, montée en puissance rapide ou lente, plateau court ou long, baisse des prix, moment de l'entrée des génériques, force de l'érosion des ventes, etc.).

L'approche relative : comparaison des multiples des pairs

Les méthodes comparatives s'intéressent à des entreprises similaires du même sous-segment et postulent que si deux entreprises ont le même taux de croissance des ventes, la même marge et le même taux de croissance des bénéfices, elles devraient se négocier au même multiple. Le niveau de ce multiple n'est pas absolu mais dépend des conditions du marché et du fait que le secteur est "en vogue" ou non. Par conséquent, le DCF peut donner une certaine fourchette de valeurs pour une entreprise qui sont totalement déconnectées des valeurs obtenues par des comparaisons avec des pairs. Si un investisseur a une vision à long terme, il peut prendre la décision d'investir lorsque la valeur DCF est bien supérieure à la valeur obtenue par une comparaison des multiples des pairs.

Les ratios comparatifs les plus utilisés sont : le ratio cours/bénéfice (ou PE) et sa variante le ratio cours/croissance (ou PEG), la valeur d'entreprise/excédent brut d'exploitation (EV/EBITDA) et le ratio EV/chiffre d'affaires. Toutes ces méthodes sont utilisées pour comparer les multiples passés respectifs et les multiples prospectifs à un an ou deux.

Lorsqu'on utilise les PE, "P" correspond au prix auquel l'action de la société se négocie actuellement et "E" est son bénéfice par action (EPS), qui est obtenu en divisant le montant absolu du bénéfice par le nombre d'actions en circulation de la société. Les analystes/investisseurs comparent le PE d'une société pour les douze prochains mois (PE NTM) à la moyenne des PE NTM des pairs du même secteur (PE NTM du secteur), au PE NTM du marché boursier sur lequel la société est cotée (NASDAQ, etc.) et également à la fourchette historique de PE NTM de la société elle-même. Plus son PE est élevé par rapport à ses pairs, plus les actions de la société sont considérées comme "chères". Malgré sa facilité d'utilisation, le PE en tant que seule méthode d'évaluation est critiquée car il est sensible aux différences de méthodes comptables. C'est la raison pour laquelle les analystes recalculent le bénéfice par action d'une entreprise afin d'exclure tout élément inhabituel (éléments non récurrents) susceptible de fausser les comparaisons. Une variante de la comparaison des ratios PE est le rapport prix/croissance (ou PEG) d'une entreprise. Elle utilise son ratio PE divisé par son taux de croissance annuel moyen sur 3 ou 5 ans (CAGR) et le compare aux PEG de ses pairs du secteur. Par exemple, si une société A a un PE de 15x et un CAGR sur 3 ans de 10 %, son PEG sera de 1,5. Si l'entreprise B a un PE de 20x (si l'on considère uniquement son PE, on dira que B est plus chère que A) mais un CAGR sur 3 ans de 15 %, son PEG sera de 1,33, inférieur ou considéré comme moins cher que A. Les investisseurs peuvent utiliser ces méthodes pour comparer les entreprises sans faire d'hypothèses claires en matière de croissance et de rentabilité. Lorsqu'un secteur n'est pas considéré comme favorable à l’investissement les PE reflètent davantage l'humeur du marché que les fondamentaux des entreprises. Par exemple, en période pré-électorale aux États-Unis, lorsque la rhétorique politique porte sur la fixation des prix des médicaments, le secteur pharmaceutique n'obtient généralement pas de bons résultats sur le marché boursier. C'est pourquoi son PE moyen est plus bas que d'habitude. En outre, les PE ne peuvent pas être utilisés pour les entreprises déficitaires, comme c'est le cas de nombreuses entreprises de biotechnologie.

L’autre méthode classiquement utilisée est celle de l'EV/EBITDA : la valeur de l'entreprise (EV) correspond globalement à la capitalisation boursière de l'entreprise plus sa dette nette (sa dette brute moins sa trésorerie et ses équivalents de trésorerie) ou moins sa trésorerie nette lorsque l'entreprise a une trésorerie nette positive. L'EBITDA est le bénéfice (E) de l'entreprise avant (B) intérêts (I), impôts (T), dépréciation (D) et amortissement (A). L'EBITDA est considéré comme un indicateur approximatif de la génération de liquidités. Le rapport entre la valeur d'entreprise à douze mois (NTM EV) et l'EBITDA est utilisé pour comparer les entreprises d'un même secteur, comme le PE et le PEG, lorsqu'il est calculé au niveau de l'entreprise. Il existe généralement une certaine corrélation entre le multiple NTM EV/EBITDA et le CAGR du bénéfice par action d'une société. Les ratios NTM EV/EBITDA peuvent également être utilisés pour le calcul de la somme des parties (Sum of the Parts - SOTP). Les analystes examinent les différentes activités d'une société pharmaceutique et leur attribuent des multiples EV/EBITDA différents. Par exemple, une entreprise de spécialités pharmaceutiques est généralement mieux évaluée qu'une entreprise de soins primaires à petites molécules, car les marges sont plus élevées dans la première et l'environnement moins concurrentiel. Les analystes accordent donc un multiple EV/EBITDA plus élevé à la première qu'à la seconde. Une fois que les analystes ont accordé différents multiples NTM EV/EBTIDA aux EBITDA NTM respectifs des activités d'une entreprise (par exemple, vaccins, spécialités pharmaceutiques, médicaments génériques), ils additionnent les différents résultats (ou EV par activité) pour obtenir la NTM EV de l'entreprise. En soustrayant la dette nette de l'entreprise, on obtient une capitalisation boursière théorique NTM qui, divisée par le nombre total d'actions, donne un prix cible théorique (Target Price - TP). Ce prix cible peut ensuite être comparé au cours actuel de l'action de l'entreprise. On obtient ainsi le potentiel de hausse ou de baisse des actions.

Quelles sont les limites des méthodes d'évaluation relative ?

Outre la difficulté de trouver des entreprises réellement similaires dans le même sous-secteur, les résultats de l'évaluation relative dépendent des cycles du marché, du secteur qui est en faveur ou en défaveur et des thèmes d’intérêt des investisseurs (la croissance ou la valeur). Par exemple, l'année précédant une élection présidentielle américaine, le secteur pharmaceutique n'est généralement pas très performant en bourse, car plus les candidats s'expriment sur la nécessité de réformer le système de santé américain, plus les investisseurs s'inquiètent d'une éventuelle nouvelle législation restreignant la liberté de fixation des prix des médicaments et anticipent l'impact négatif qu'une telle législation pourrait avoir sur la capacité des entreprises pharmaceutiques à générer des bénéfices. Le PE NTM global du secteur peut devenir inférieur à celui des années précédentes et le PE relatif du secteur (par rapport à l'ensemble du marché) peut afficher une décote plus importante par rapport aux années précédentes. Toutefois, les valeurs DCF ne changent pas et sont généralement bien supérieures aux valeurs obtenues par des comparaisons avec des pairs. Il convient toutefois de noter que les valeurs DCF deviendraient plus faibles si une réforme de grande envergure du système de santé américain incluant un changement dans la fixation des prix était mise en œuvre.

Dans les périodes plus favorables pour le secteur, les multiples peuvent être très élevés et donner lieu à des valorisations bien supérieures aux valeurs intrinsèques, ce qui indique que les investisseurs sont trop enthousiastes à l'égard de certaines perspectives de croissance. En résumé, aucun analyste/investisseur n'utilise une seule méthode d'évaluation. En général, les évaluations intrinsèques (DCF, SOTP) sont effectuées puis comparées aux évaluations relatives (PE, PEG) pour obtenir une fourchette d'évaluation.

Que recherchent les investisseurs lorsqu'ils évaluent l'attractivité d'une société pharmaceutique ?

Les analystes passent une grande partie de leur temps à analyser le pipeline de R&D d'une entreprise, principalement les projets en phase III et en phase II, afin d'évaluer leur potentiel et leur valeur pour l'entreprise. Le nombre de projets dans le pipeline de R&D, leur phase de développement, l’existence d’un partenariat, l’environnement concurrentiel, les données cliniques sont parmi les données qui permettent aux analystes d’évaluer le potentiel de R&D d’une entreprise pharmaceutique. Cette analyse leur permet d'effectuer des calculs de rNPV de la valeur du pipeline de R&D, c'est-à-dire des perspectives de croissance future de l'entreprise. Inversement, ils analysent également les principales menaces : expiration des brevets sur les produits phares, date d'arrivée des génériques, nombre de futurs produits concurrents et données cliniques des produits concurrentiels présentant un meilleur profile (meilleure efficacité, meilleur profil d'effets secondaires, commodité d'utilisation, etc.).

L'importance croissante des critères d’Environnement, Social et Gouvernance (ESG) dans les décisions d'investissement. Plus récemment, les investisseurs ont commencé à prendre en compte les critères ESG dans leur processus de décision en matière d'investissement. En effet, la plupart des fonds levés aux États-Unis au cours des deux dernières années sont allés à des fonds qui ont intégré des critères ESG dans leur processus d'investissement. Compte tenu de son importance pour la société, l'industrie pharmaceutique est à la fois très réglementée et très exposée aux controverses ESG. Dans certains cas, ces controverses sont amplifiées par des débats davantage motivés par des émotions et des opinions partisanes que par des preuves factuelles. Avant la crise du COVID, l'industrie pharmaceutique jouissait d’une réputation désastreuse, une des pires tous secteurs industriels confondus, et ceci bien qu'elle sauve des vies : un paradoxe frappant. Cependant, avec la crise du COVID, les avantages de l'industrie pharmaceutique pour l'humanité sont devenus plus évidents, car elle a été en mesure de développer plusieurs vaccins en un temps record, prouvant ainsi sa grande valeur pour la société. L'industrie a aussi un rôle à jouer dans l’amélioration des conditions de vie au sens large (classée dans la catégorie SGD3 dans les critères ESG globaux) dans la mesure où son impact sur la société dépasse la santé, cet aspect ouvre donc de nombreuses opportunités en terme d’évaluation ESG.

Cette perspective ESG gagne du terrain dans le monde entier et également dans la communauté des investisseurs : la grande majorité des fonds levés au cours des deux dernières années ont été consacrés à des investissements qui devaient respecter les critères ESG. Des entreprises avec un mauvais score ESG sont exclues par certains investisseurs en tant qu’opportunités d’investissement, l'investissement ESG permet donc ainsi de modifier la relation entre les entreprises et la société en créant un impact social positif.

Parmi les critères ESG pris en compte par les analystes ESG lors de l'évaluation d'une entreprise pharmaceutique, on peut citer l'accès à la santé et aux médicaments (un défi dans de nombreuses régions du monde, principalement dans les pays à revenu faible et moyen, mais aussi dans certains segments de la population des pays "riches"), le prix des médicaments (notion de prix « juste »), les controverses sur les produits qui entraînent un risque réputationnel (effets secondaires de certaines thérapeutiques par exemple), l'éthique apporté à la conduite des affaires (promotion inadaptée des produits dans certains pays, collusion entre l'industrie et les gouvernements ou les régulateurs), l'innovation (la "raison d'être" d'une entreprise pharmaceutique), la qualité des produits finis, etc. Les analystes ESG prennent en compte tous ces aspects et établissent un score pour chaque entreprise, puis classent les entreprises en conséquence. En général, le score obtenu sera comparé à la moyenne du secteur.

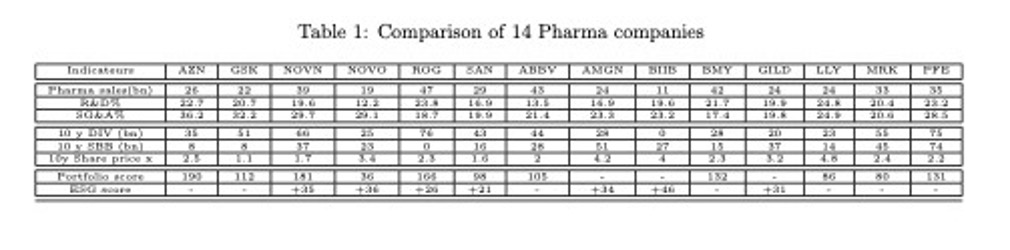

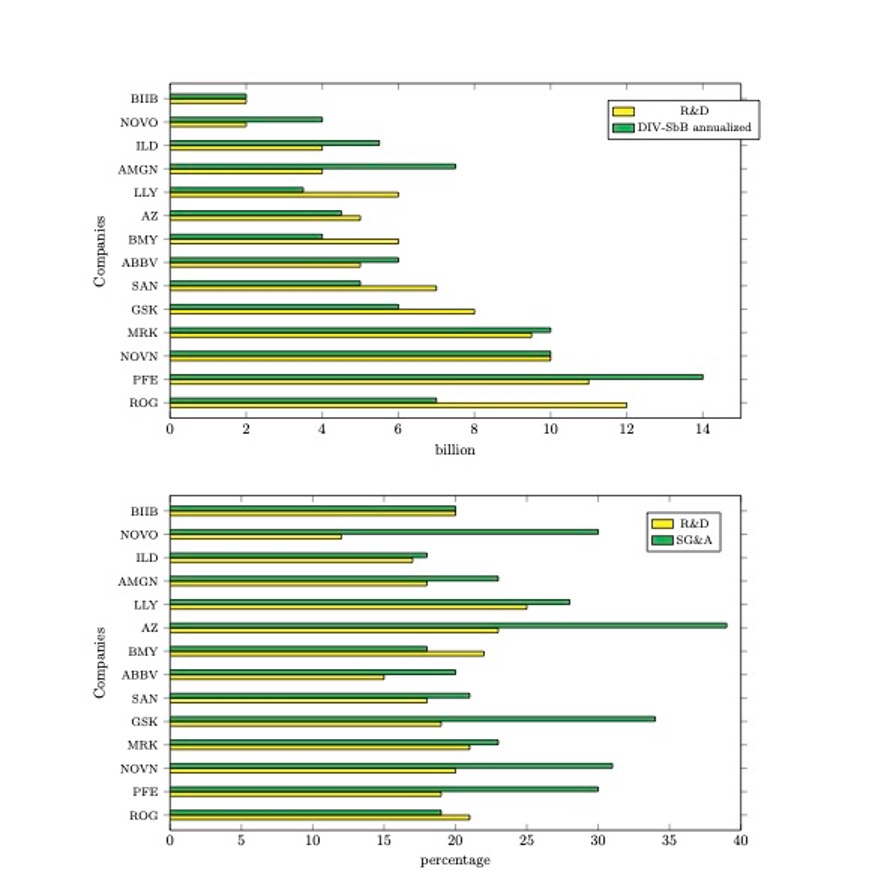

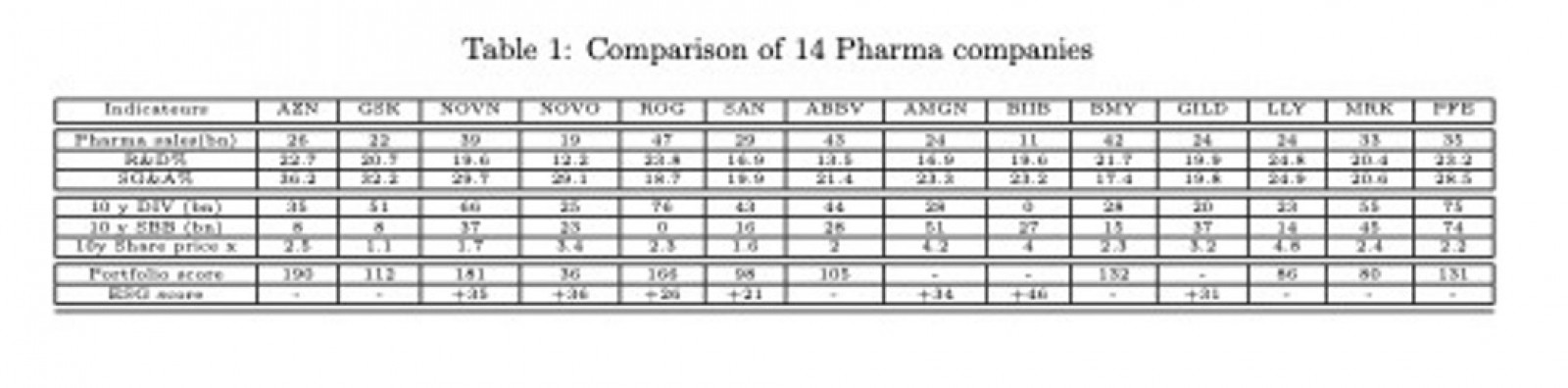

Analyse des indicateurs de performance des 14 entreprises pharmaceutiques

Le tableau 1 présente :

- les principaux indicateurs du compte de résultat : ventes de produits pharmaceutiques, pourcentage de R&D, pourcentage de SG&A,

- le rendement des actionnaires sur 10 ans : DIV sur 10 ans, SBB sur 10 ans, multiplicateur du prix de l'action sur 10 ans,

- un score du portefeuille de produits,

- un Score ESG.

Pour le score ESG, nous avons utilisé le score développé par Alva en 2020. Ce score a analysé et noté les 26 différents thèmes ESG standard pour 20 entreprises pharmaceutiques entre le 1er janvier et le 30 avril. Ces évaluations par catégorie ont ensuite été combinées pour créer un score global pour chaque entreprise, avec une fourchette allant de -100 à +100. Les 10 premières entreprises ont été les seules à faire l'objet d'un rapport spécial publié en juin 2021 par Fierce Pharma. Il est intéressant de noter que parmi notre échantillon de 14 entreprises, seules 7 figuraient dans ce Top 10.

Tableau : Comparaison des 14 entreprises pharmaceutiques

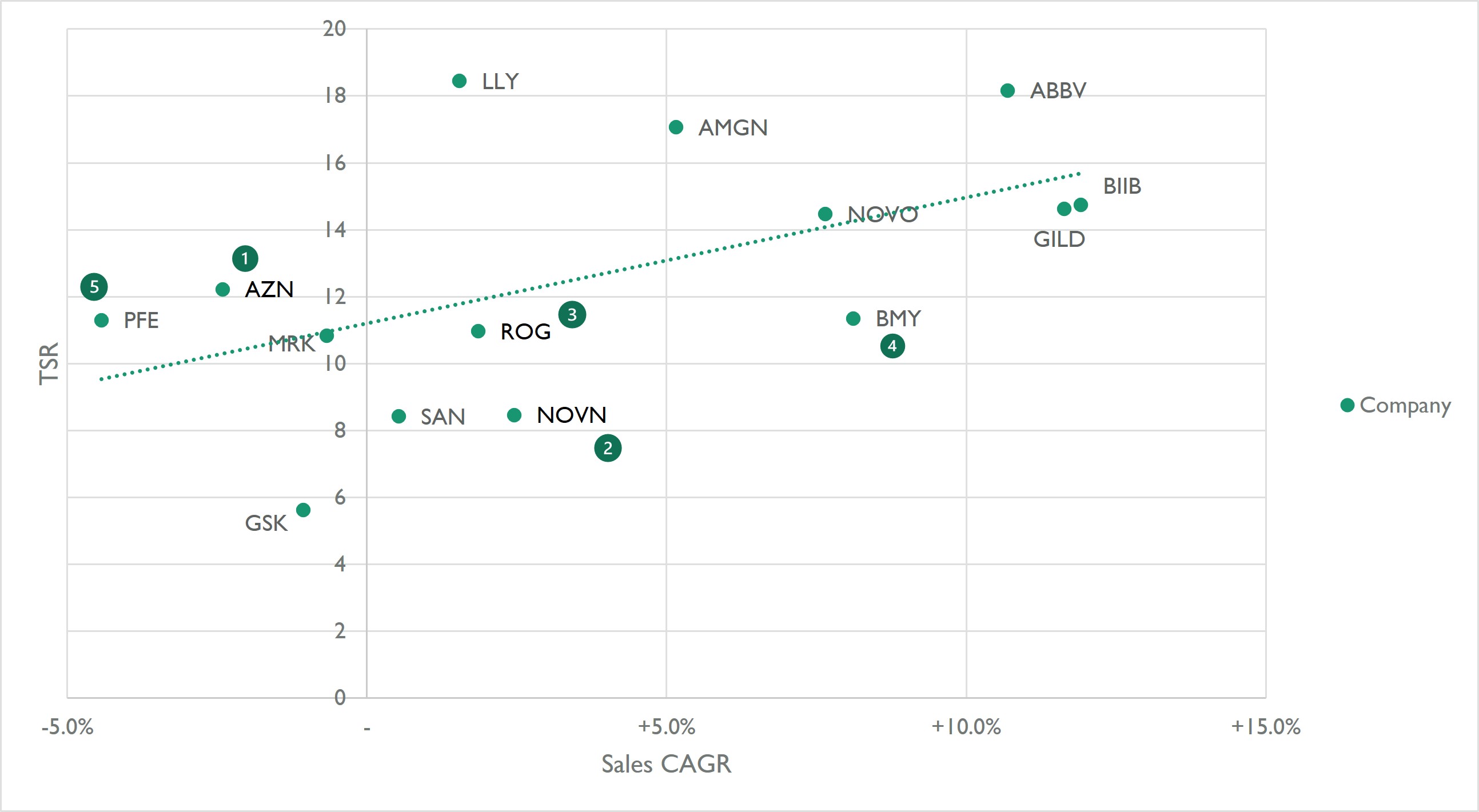

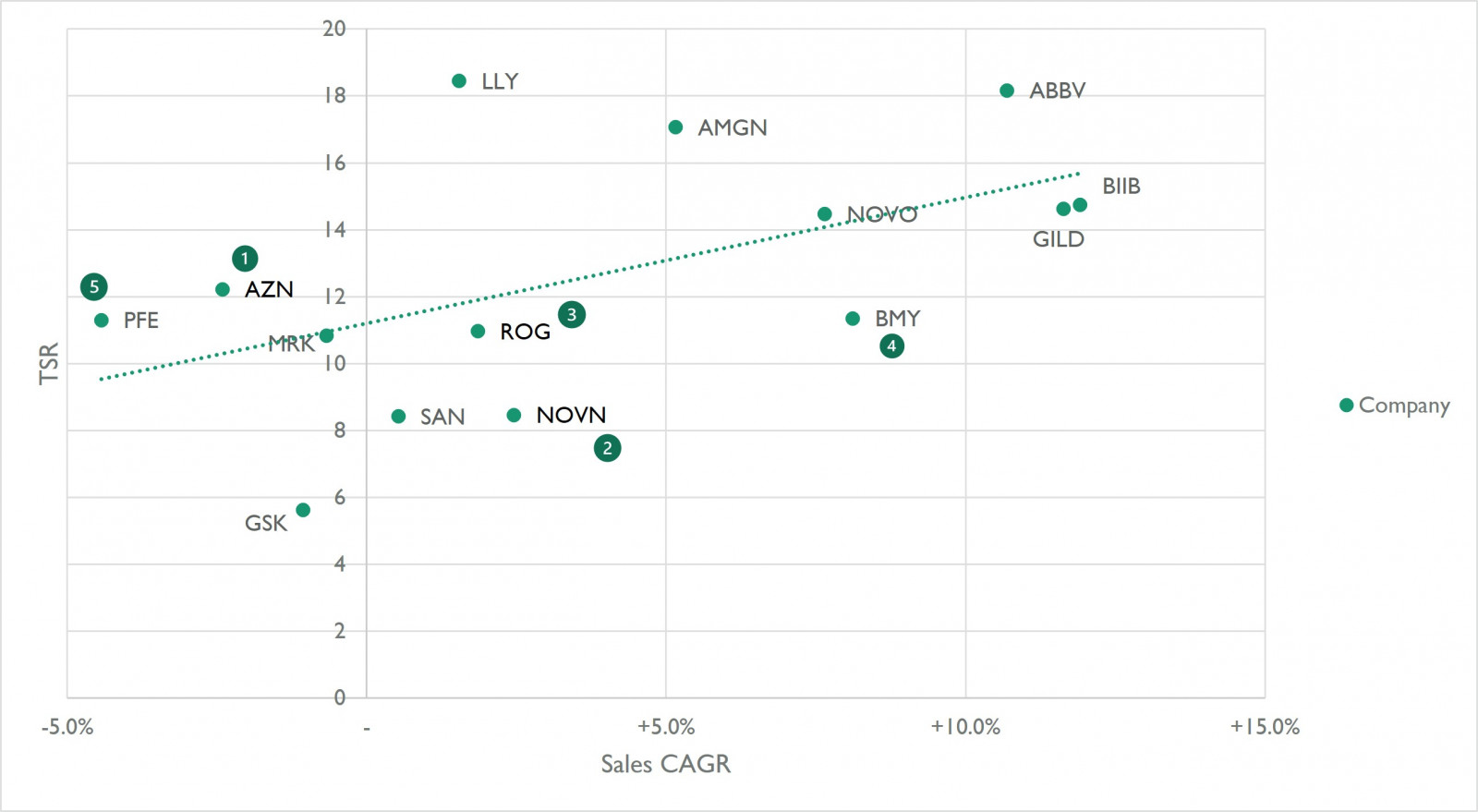

Pour illustrer ces résultats, les figures ci-dessous comparent ces indicateurs deux à deux et montrent que :

- il existe une relation linéaire évidente entre le retour sur investissement pour l’actionnaire (TSR) et le CAGR sur la période ;

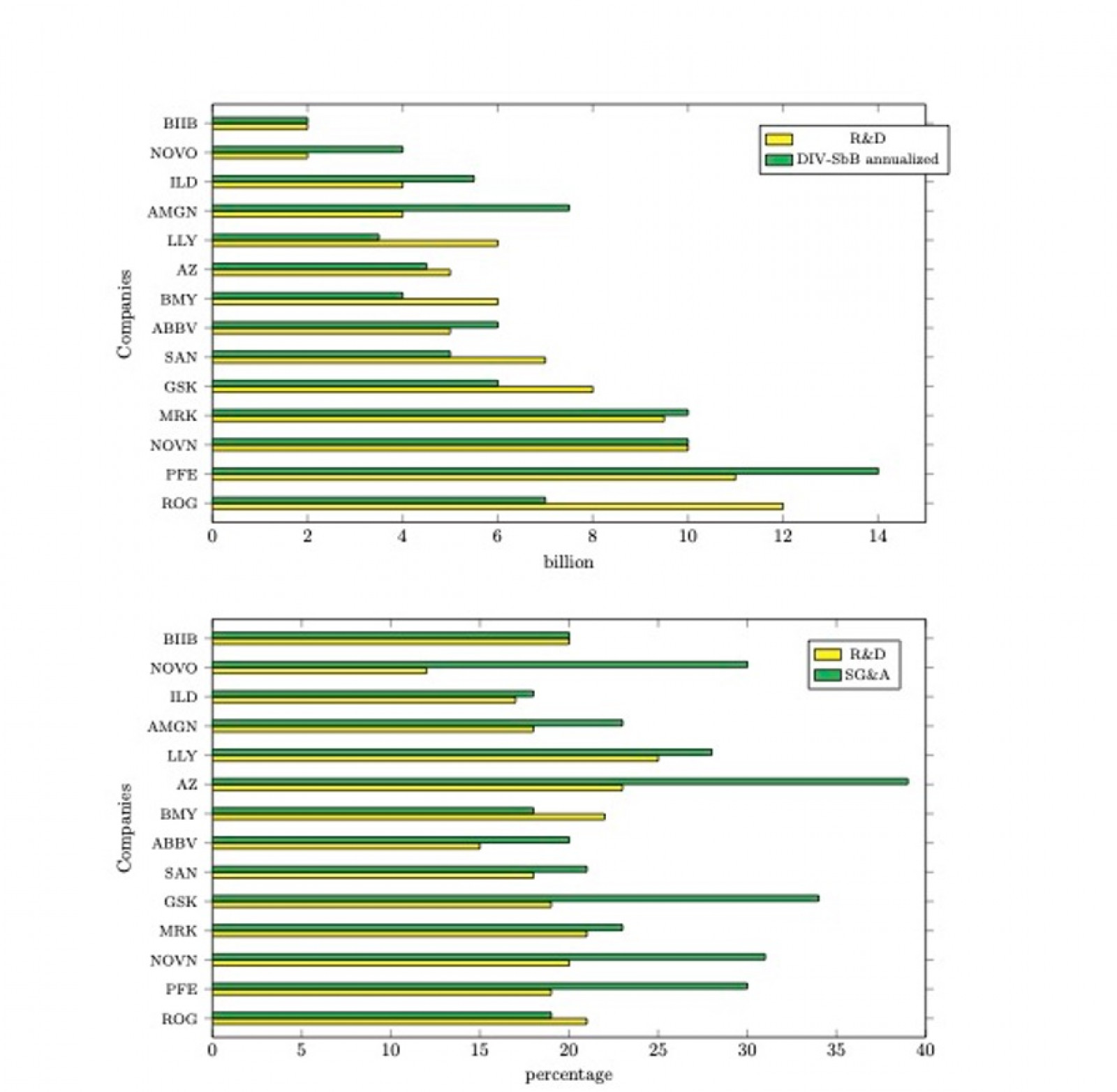

- la plupart des entreprises auront tendance à réinvestir dans la R&D au détriment du rendement pour les actionnaires ;

- les investissements en SG&A sont généralement plus importants que les investissements en R&D, car la plupart des entreprises qui dépensent en SG&A pensent que l'impact sur le chiffre d'affaires justifiera l'investissement.

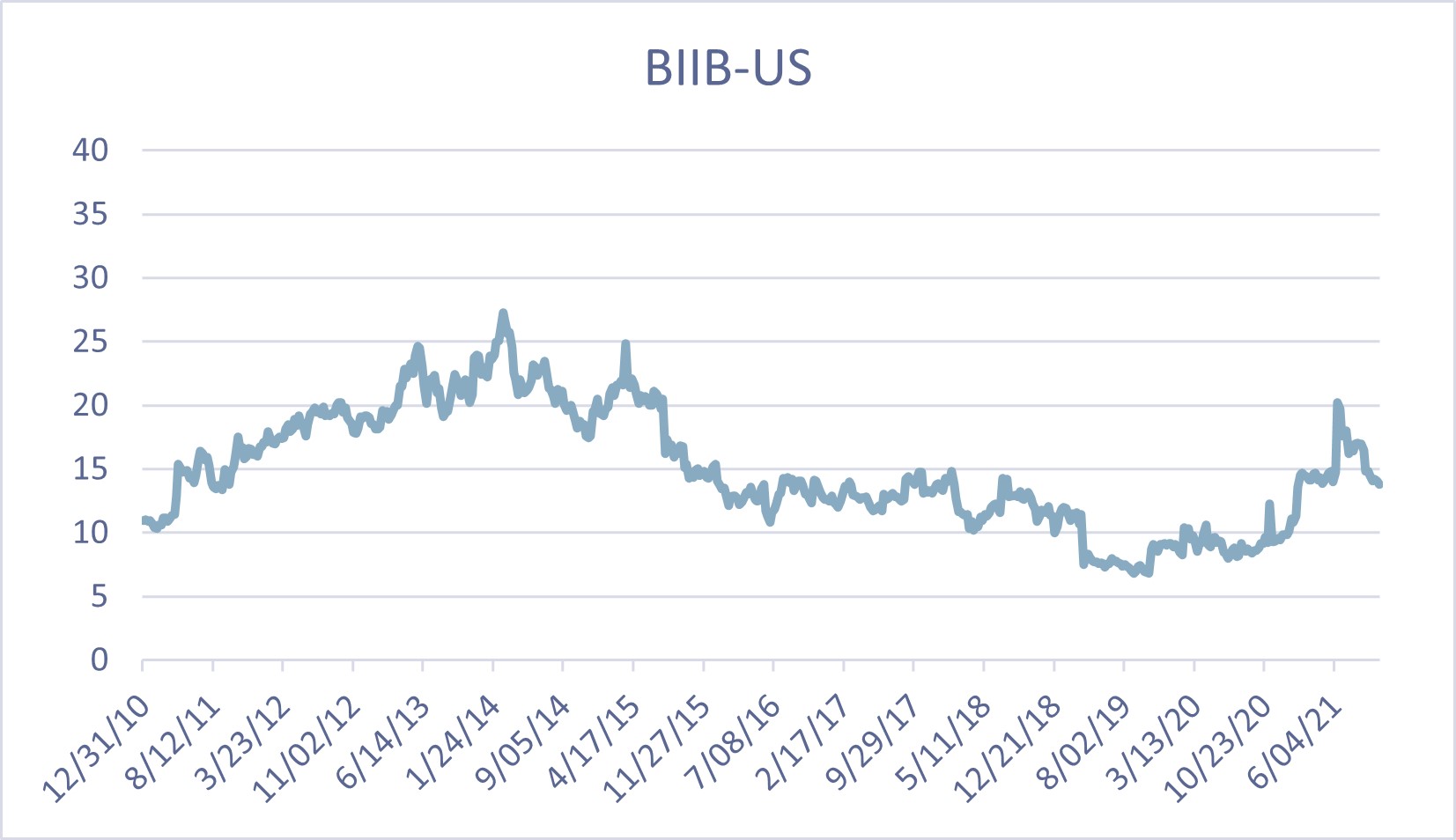

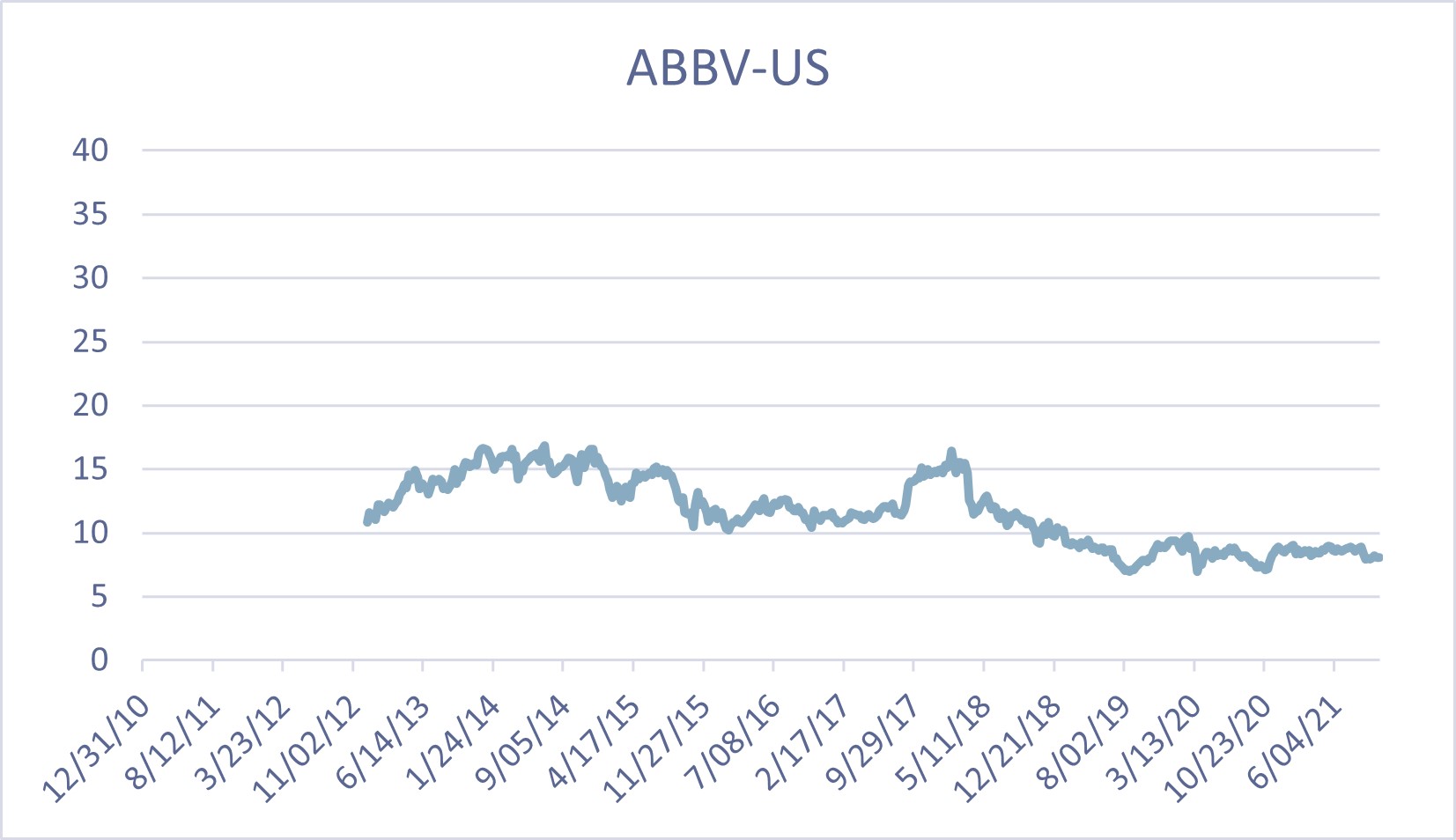

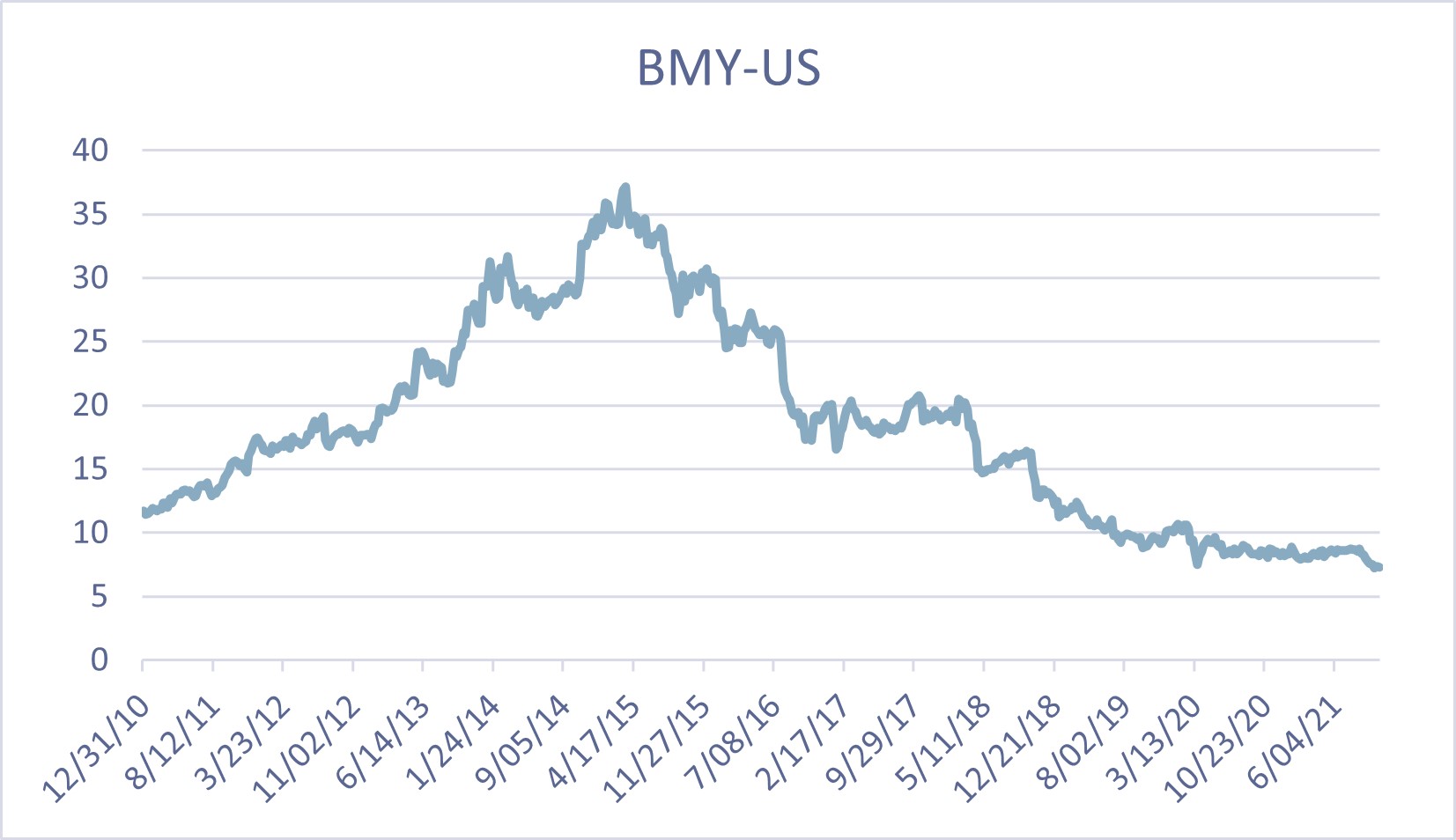

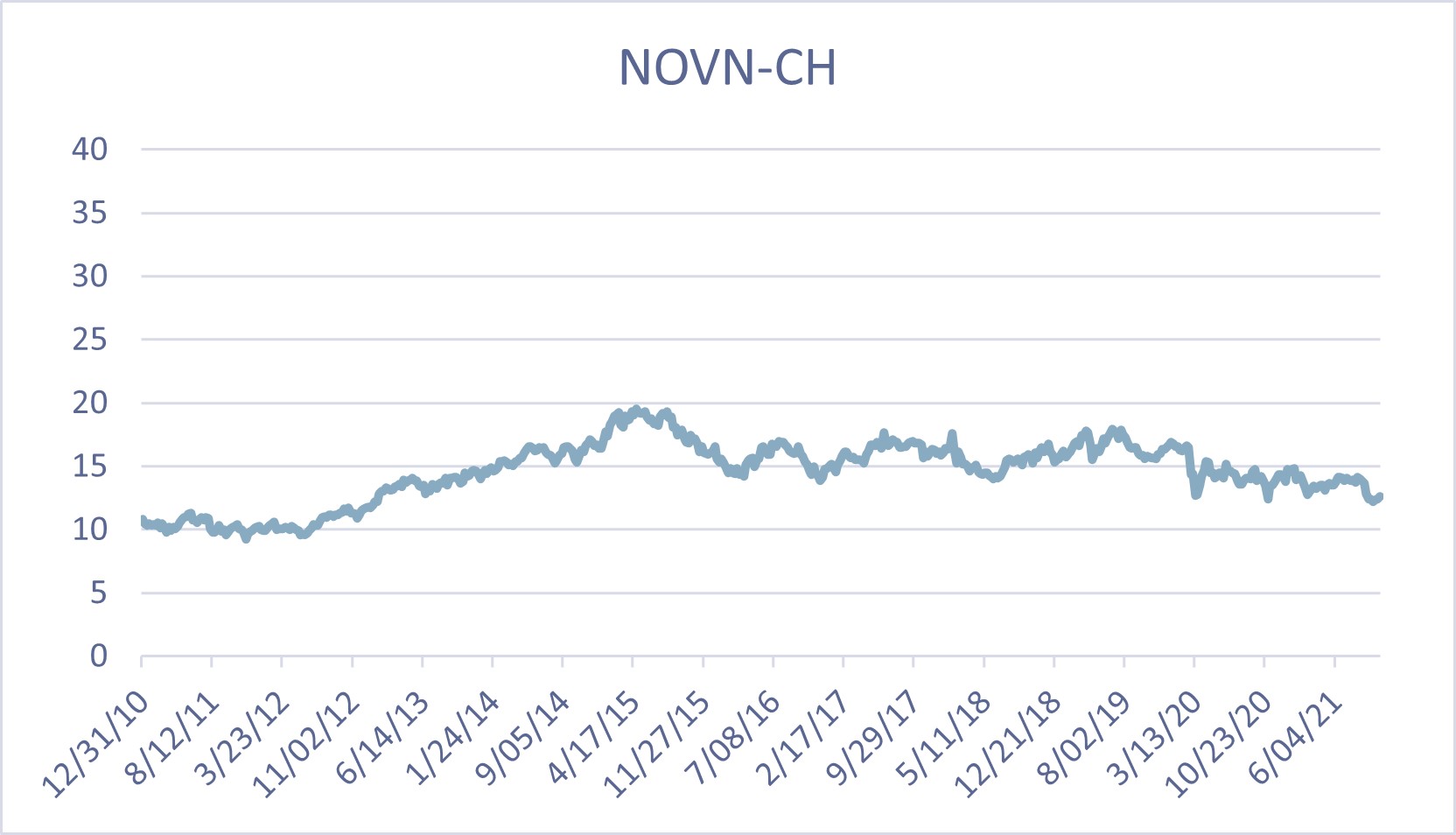

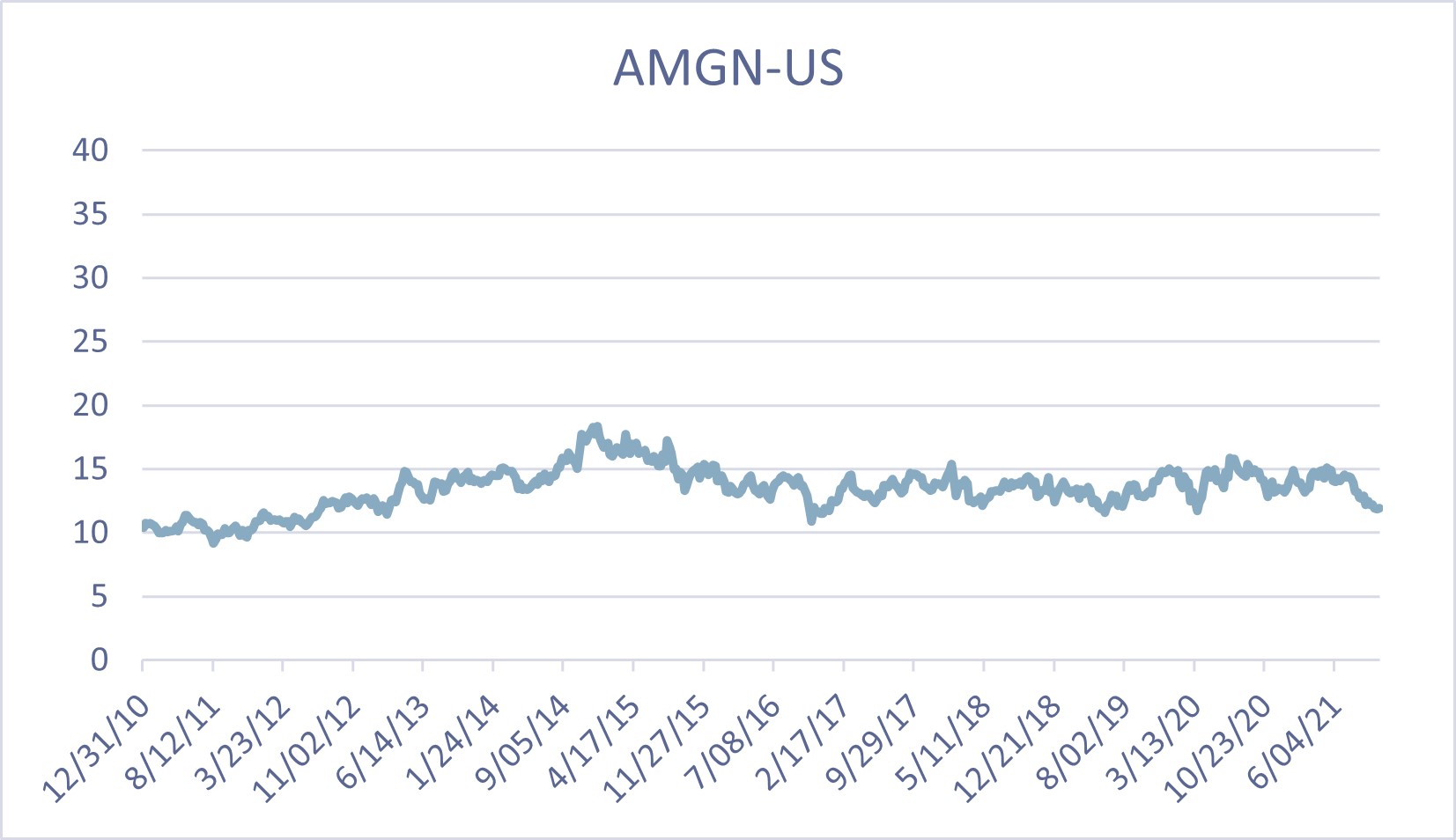

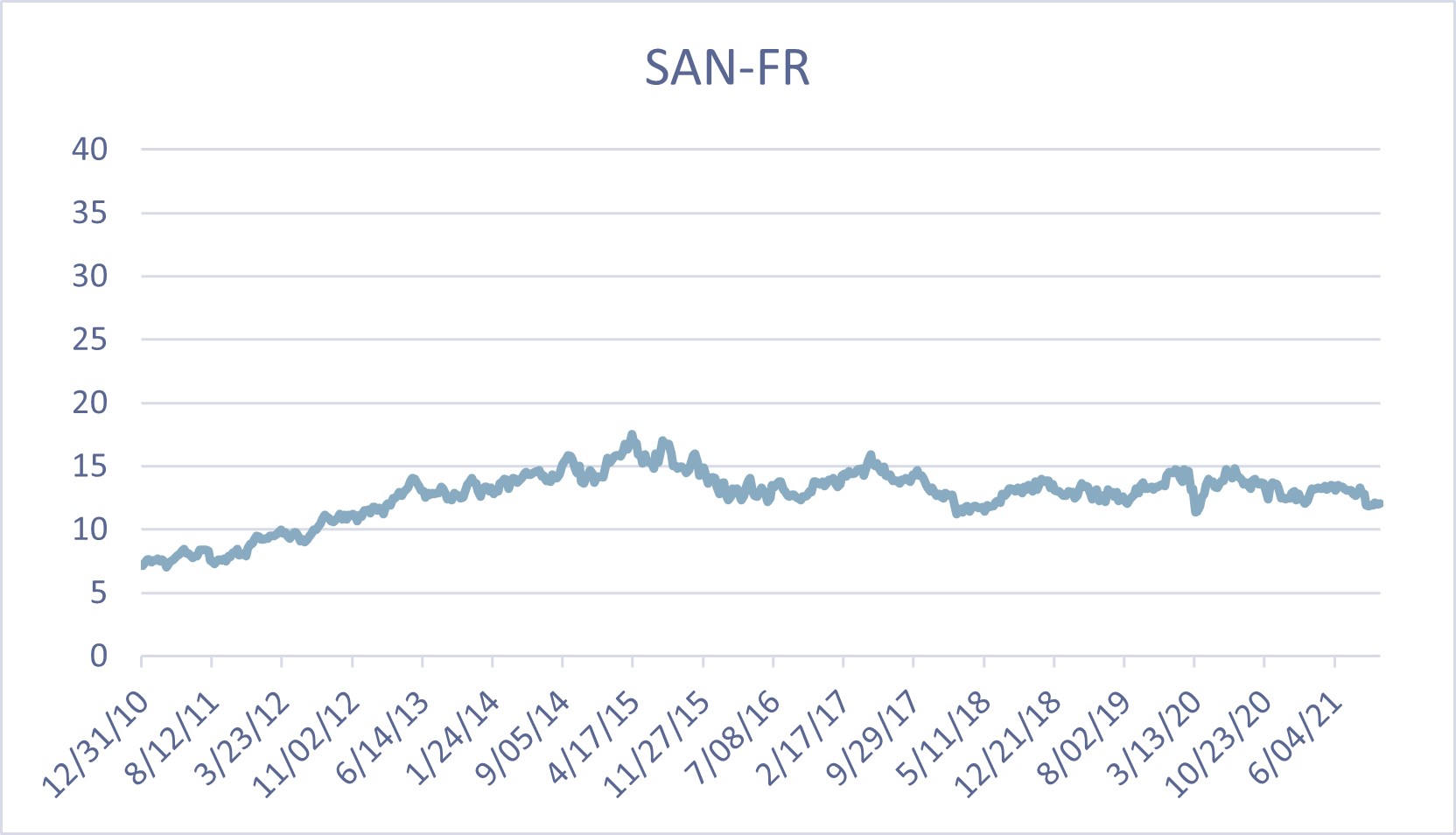

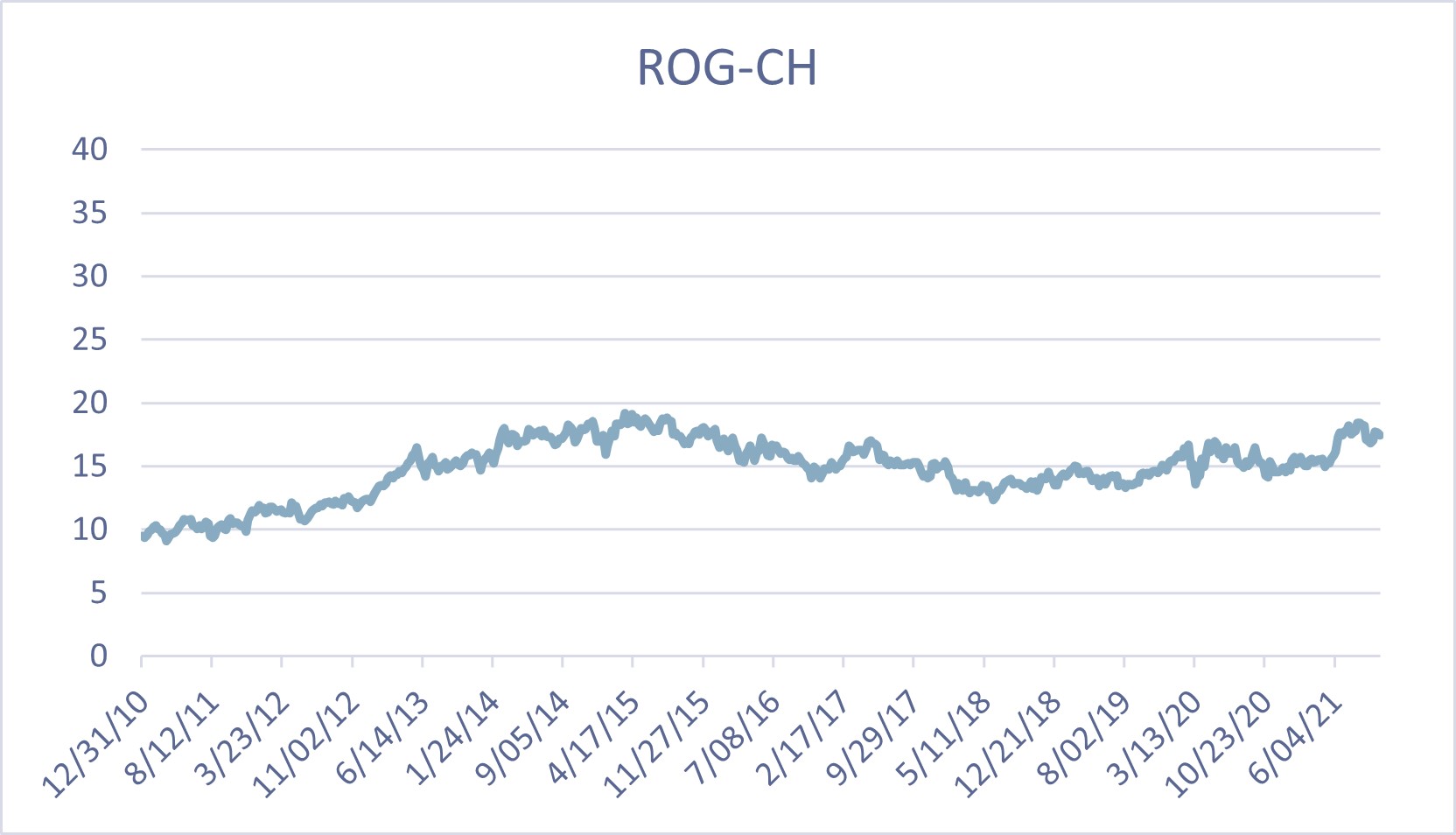

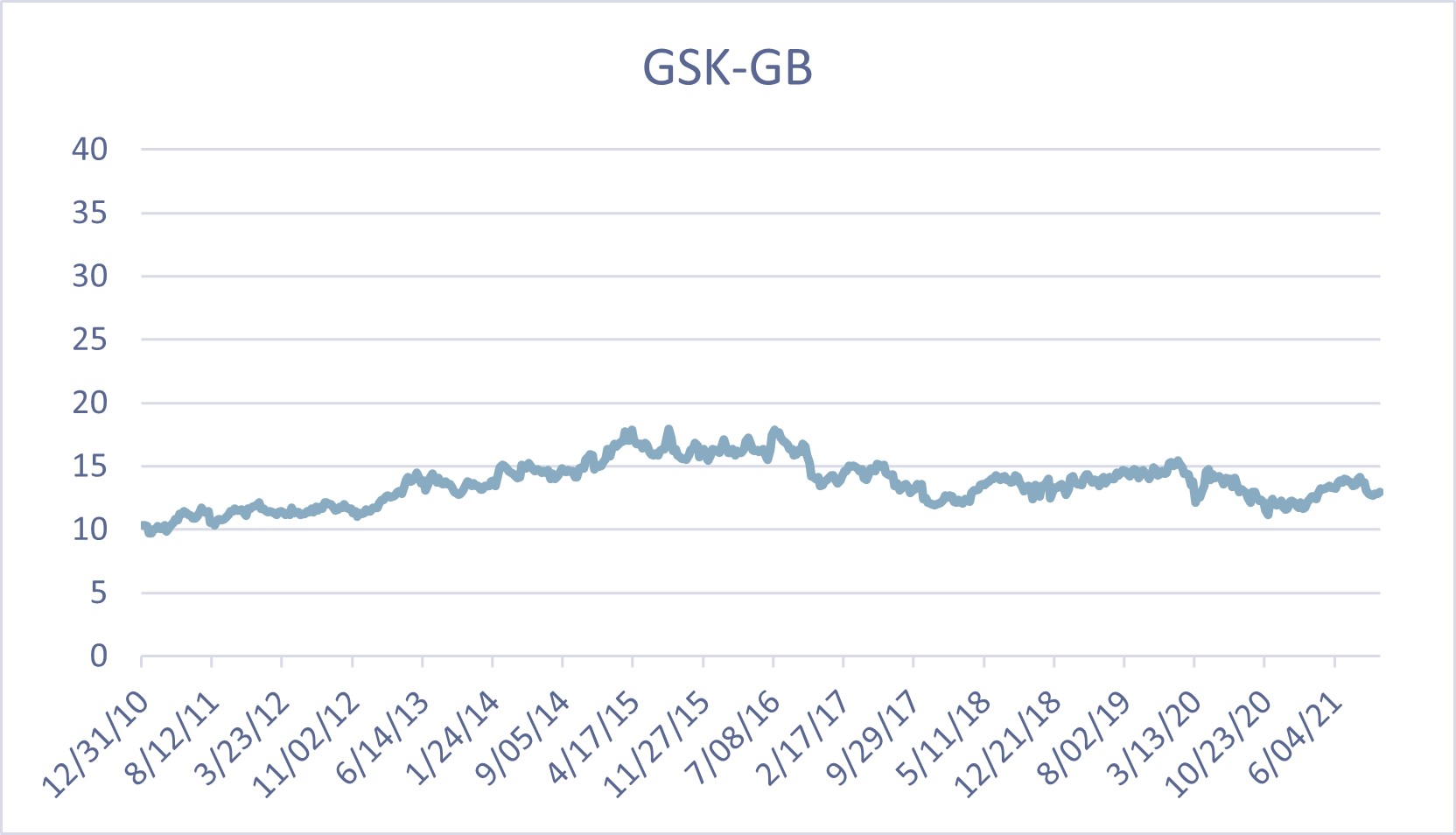

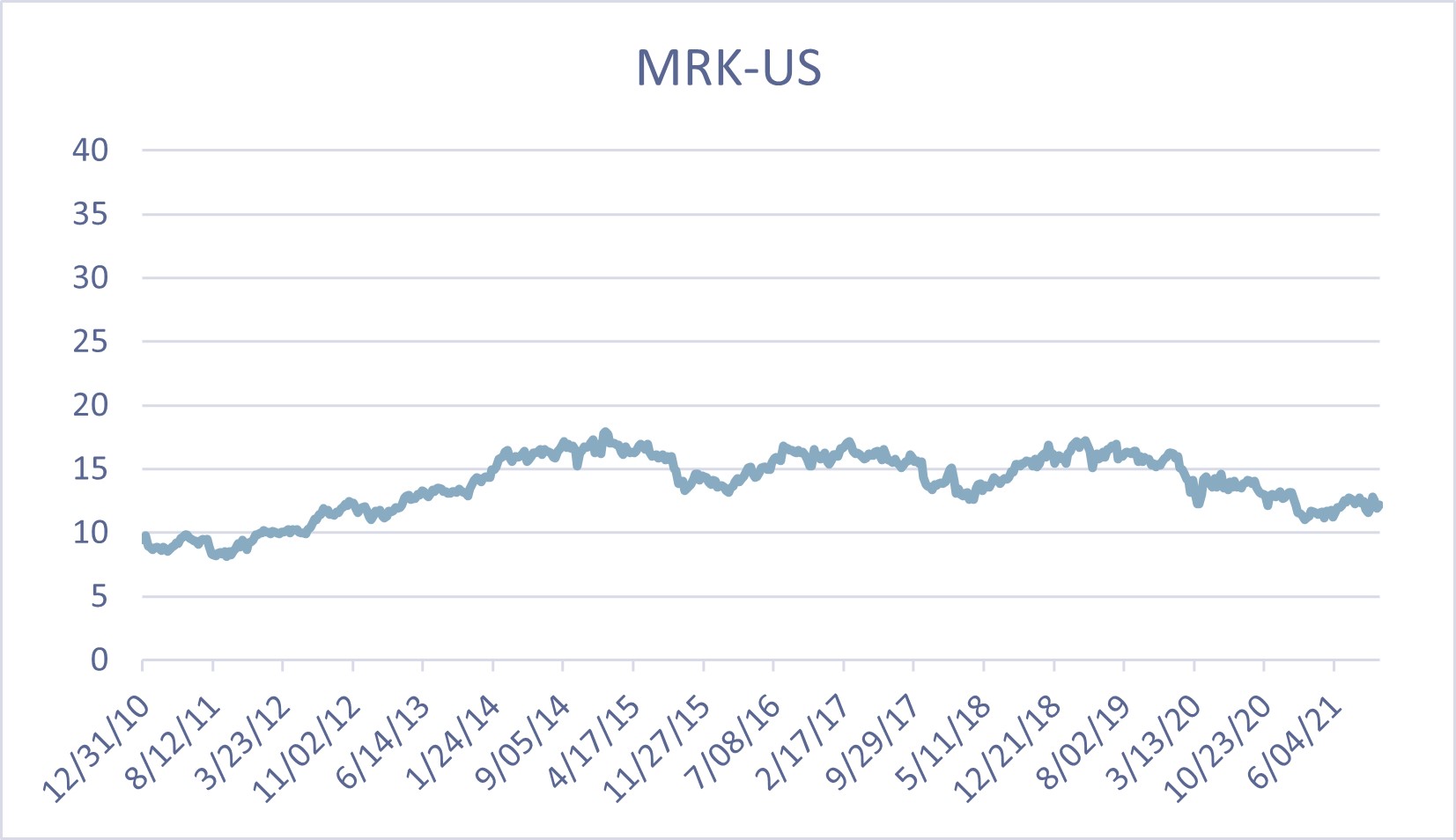

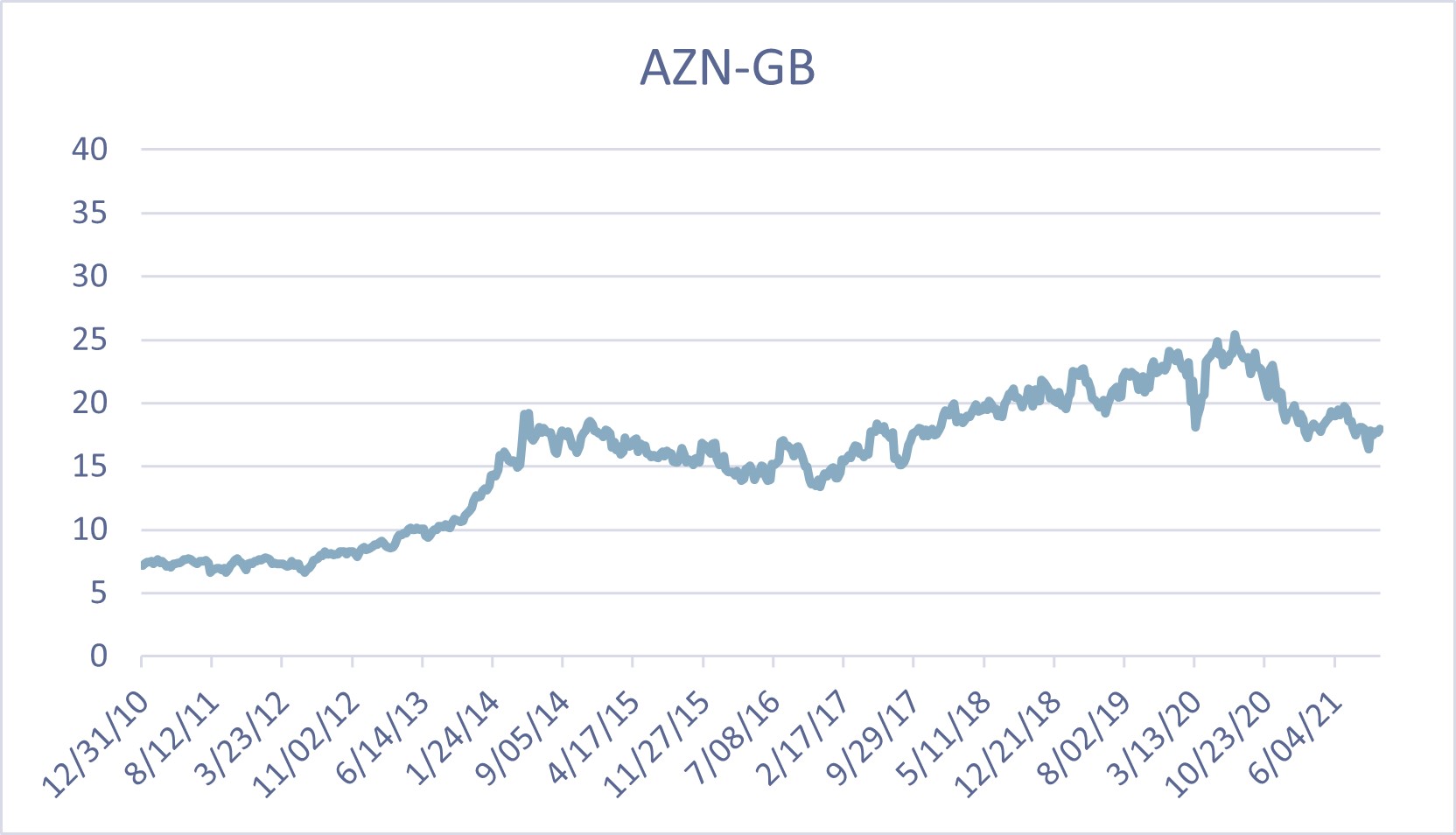

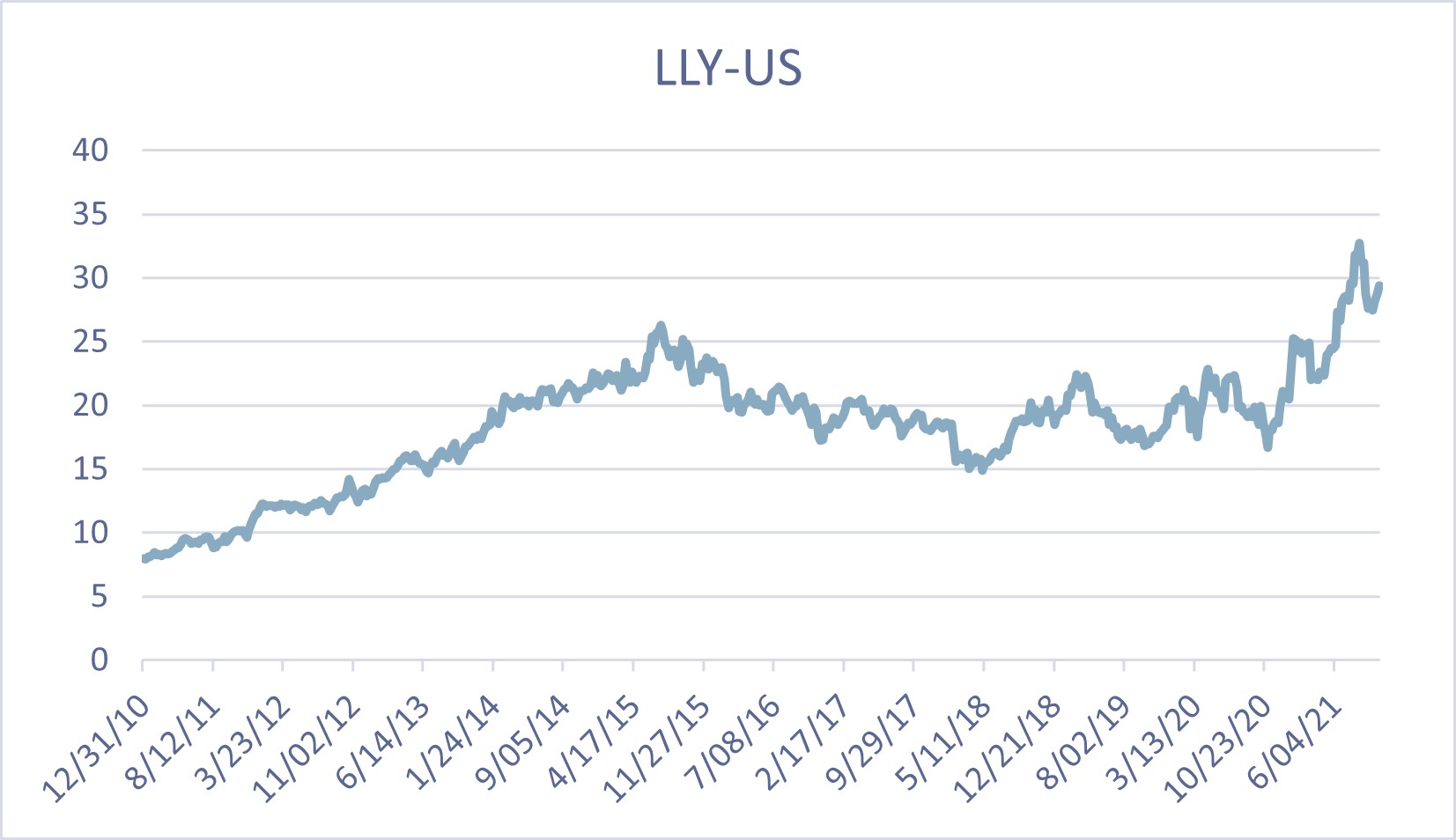

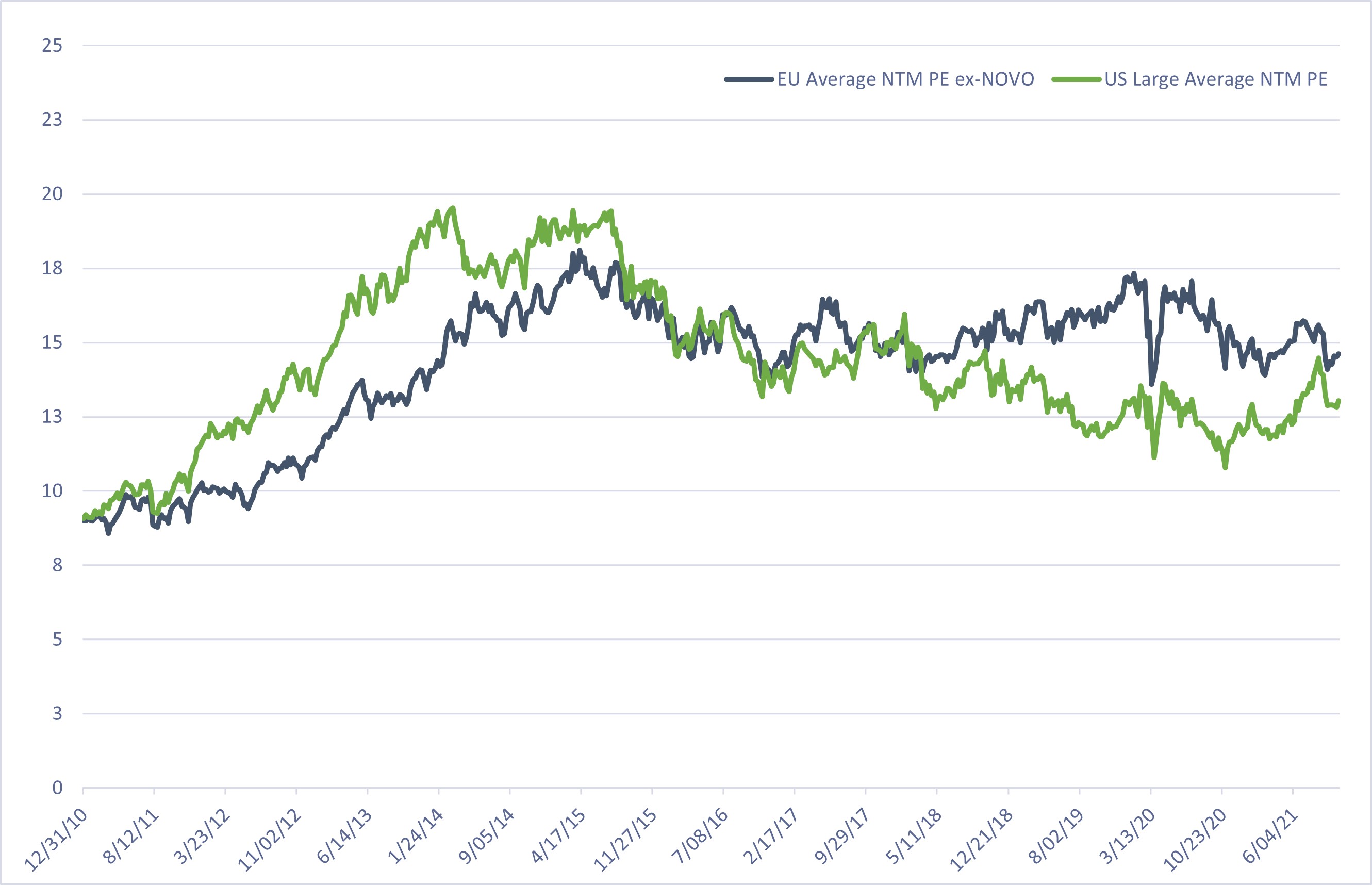

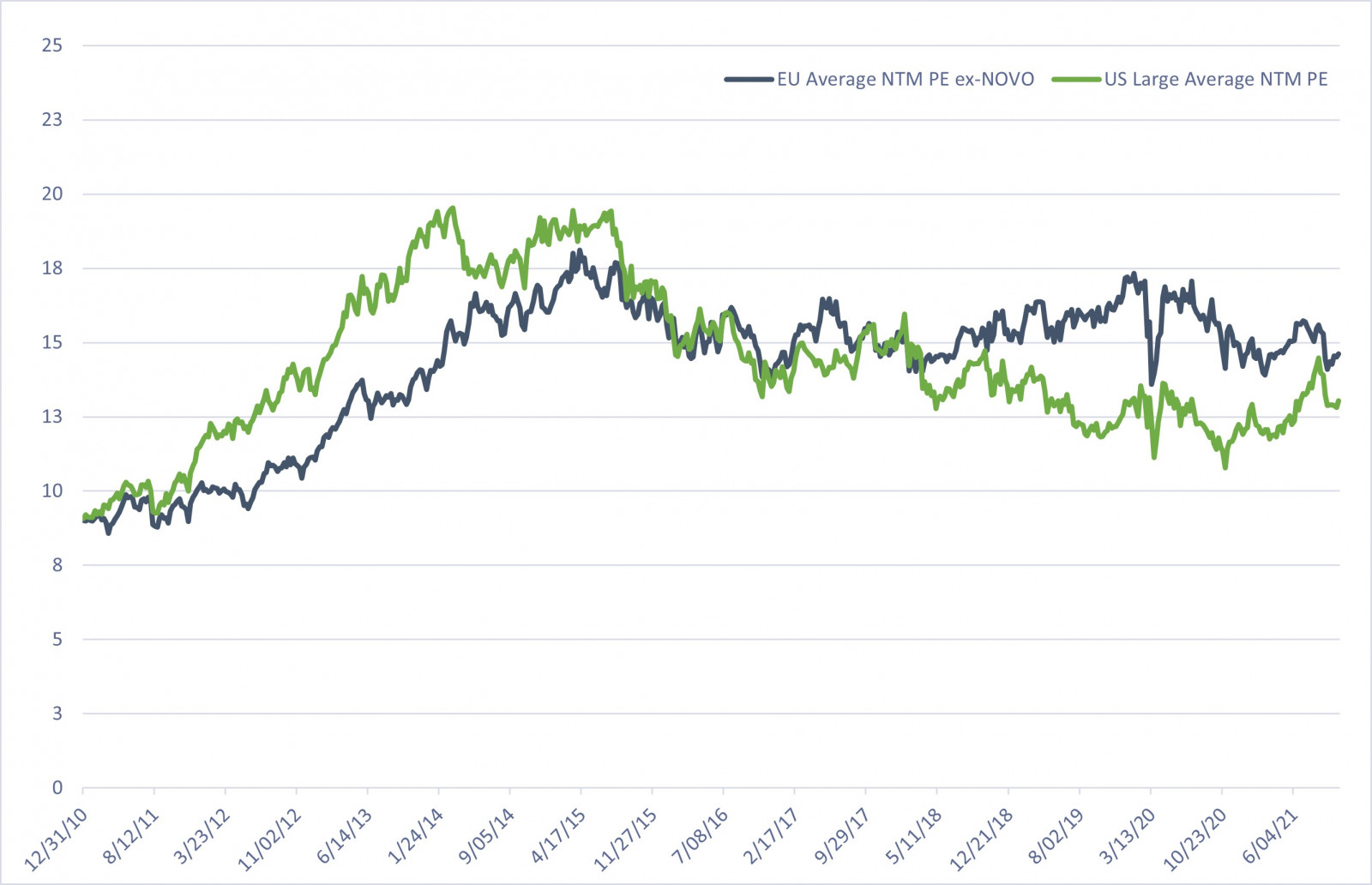

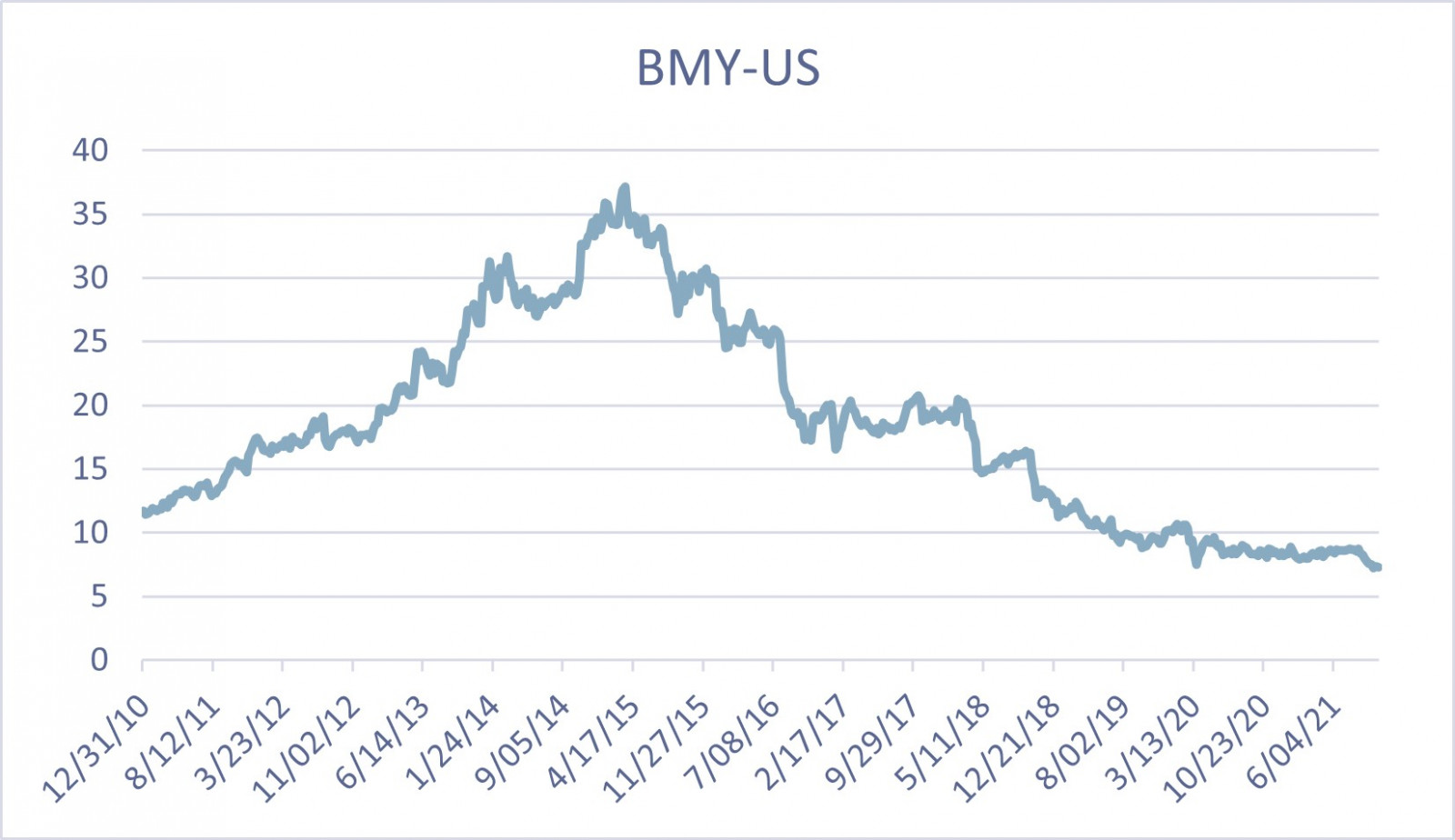

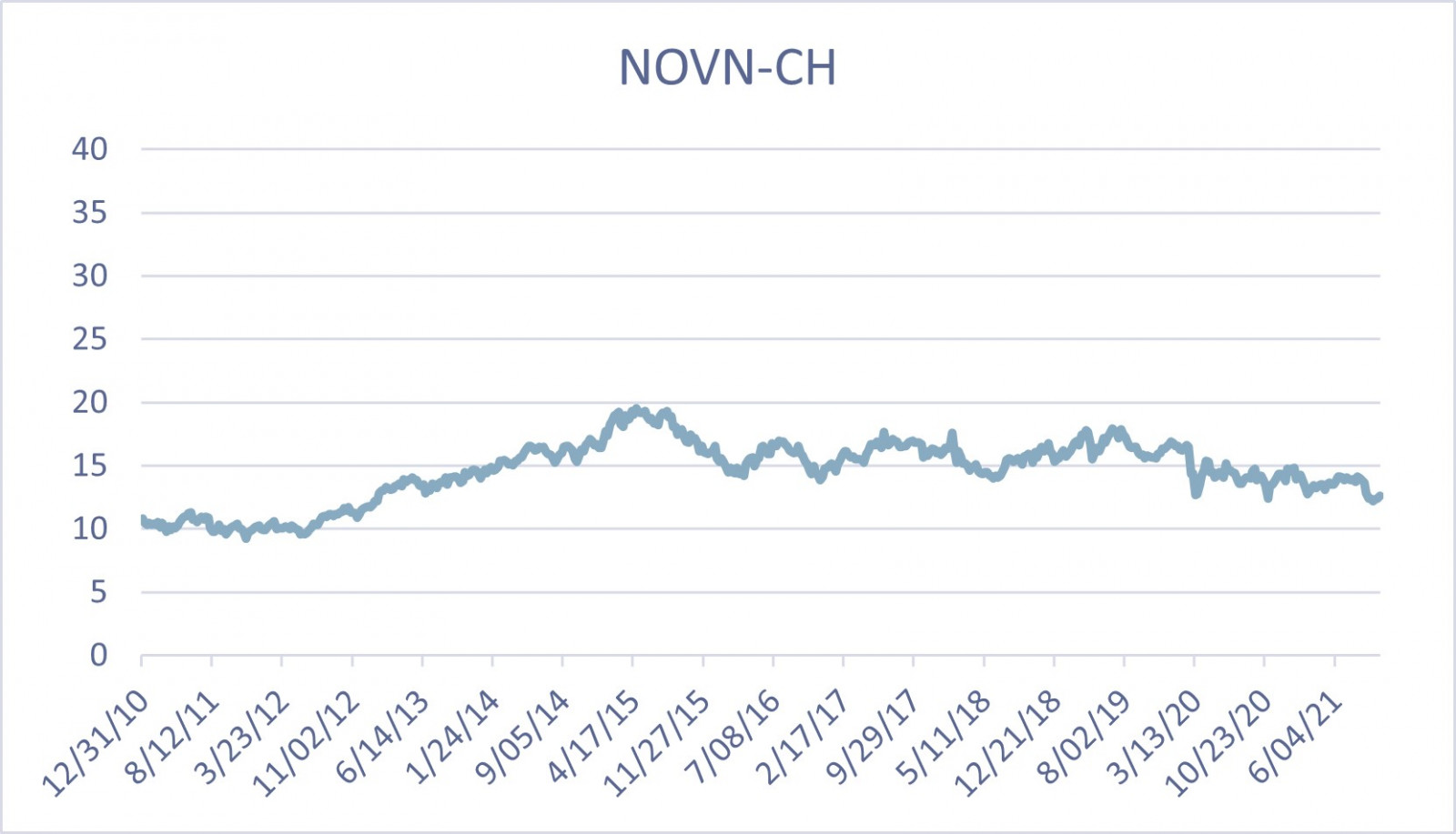

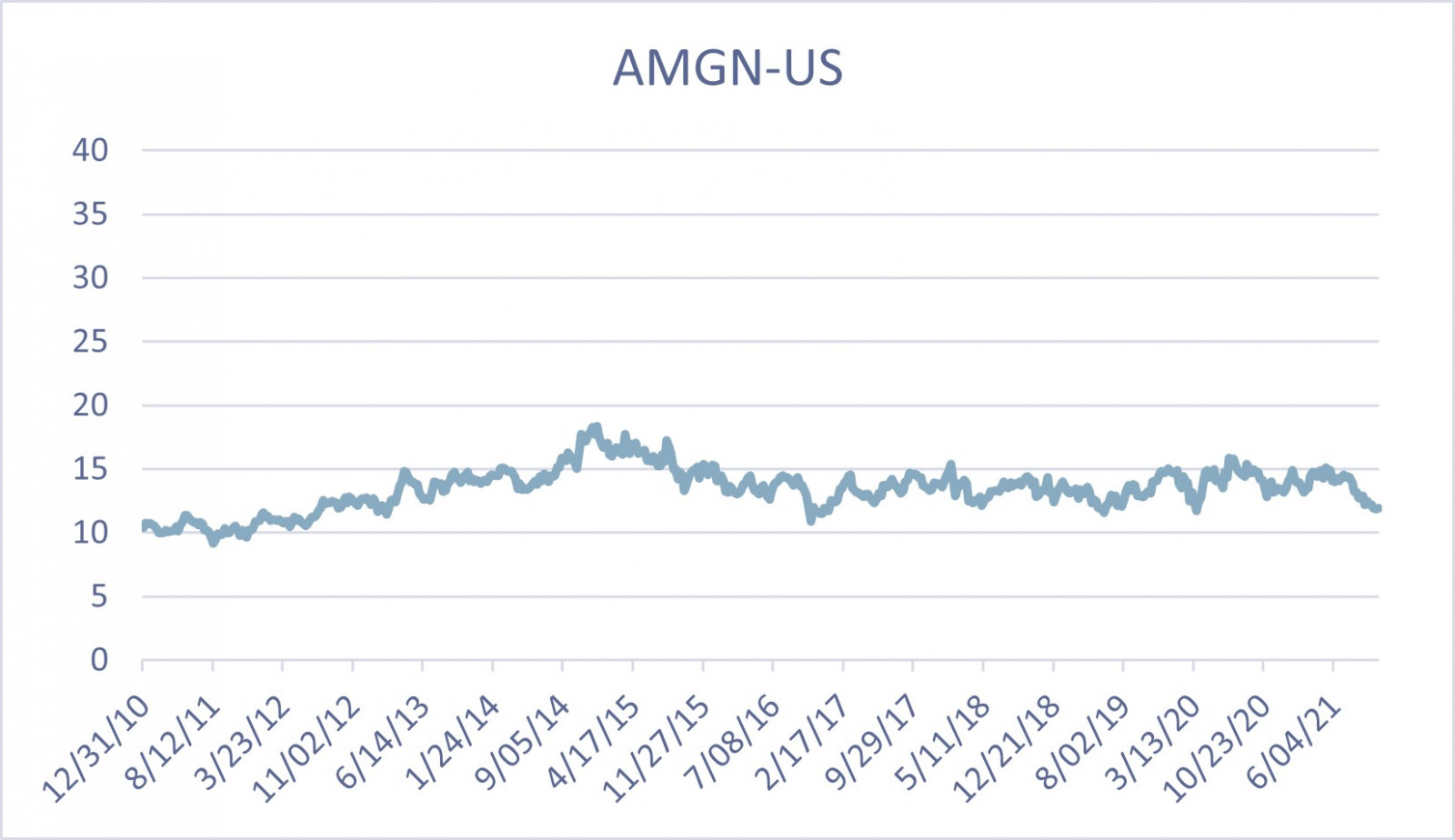

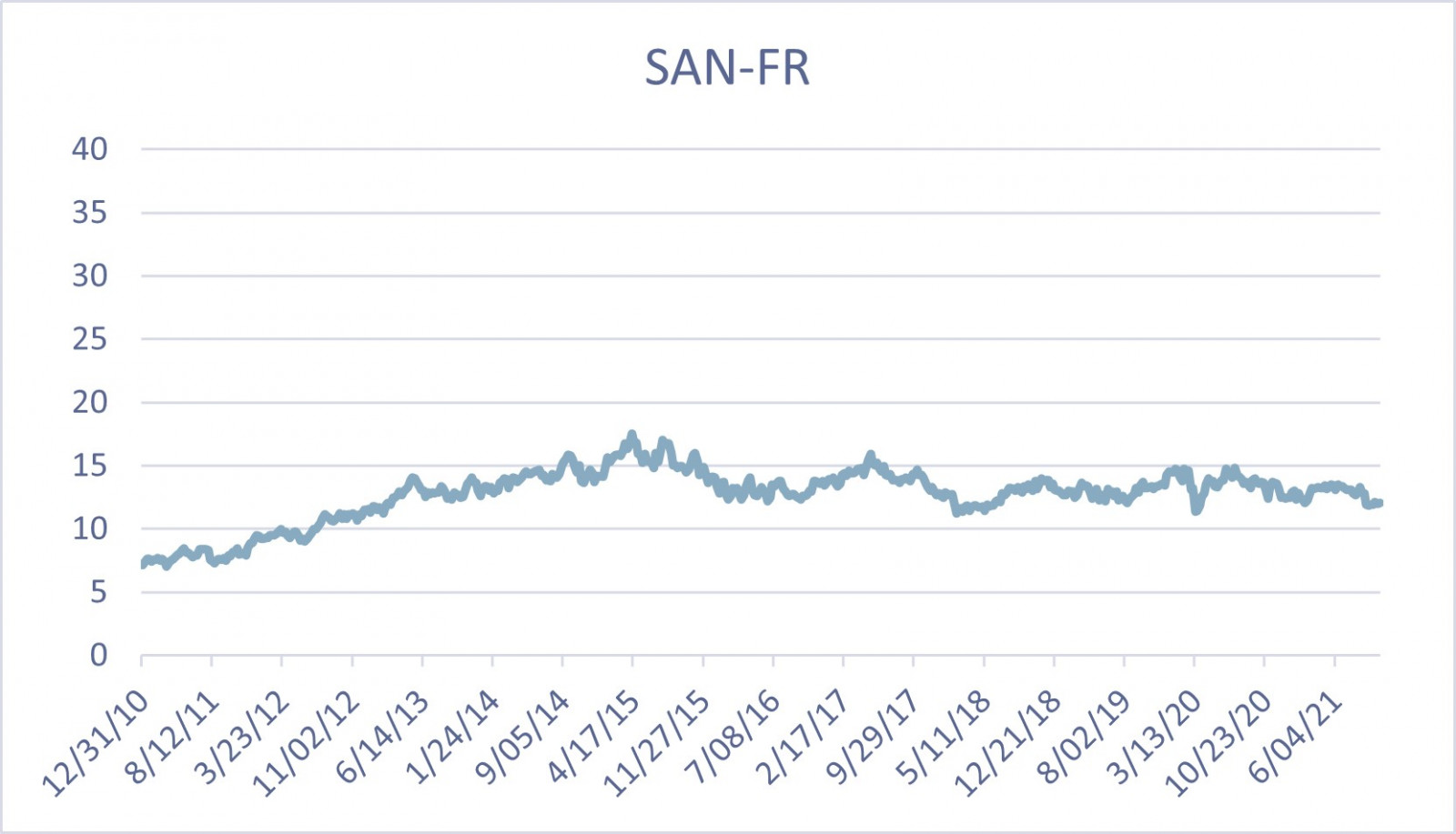

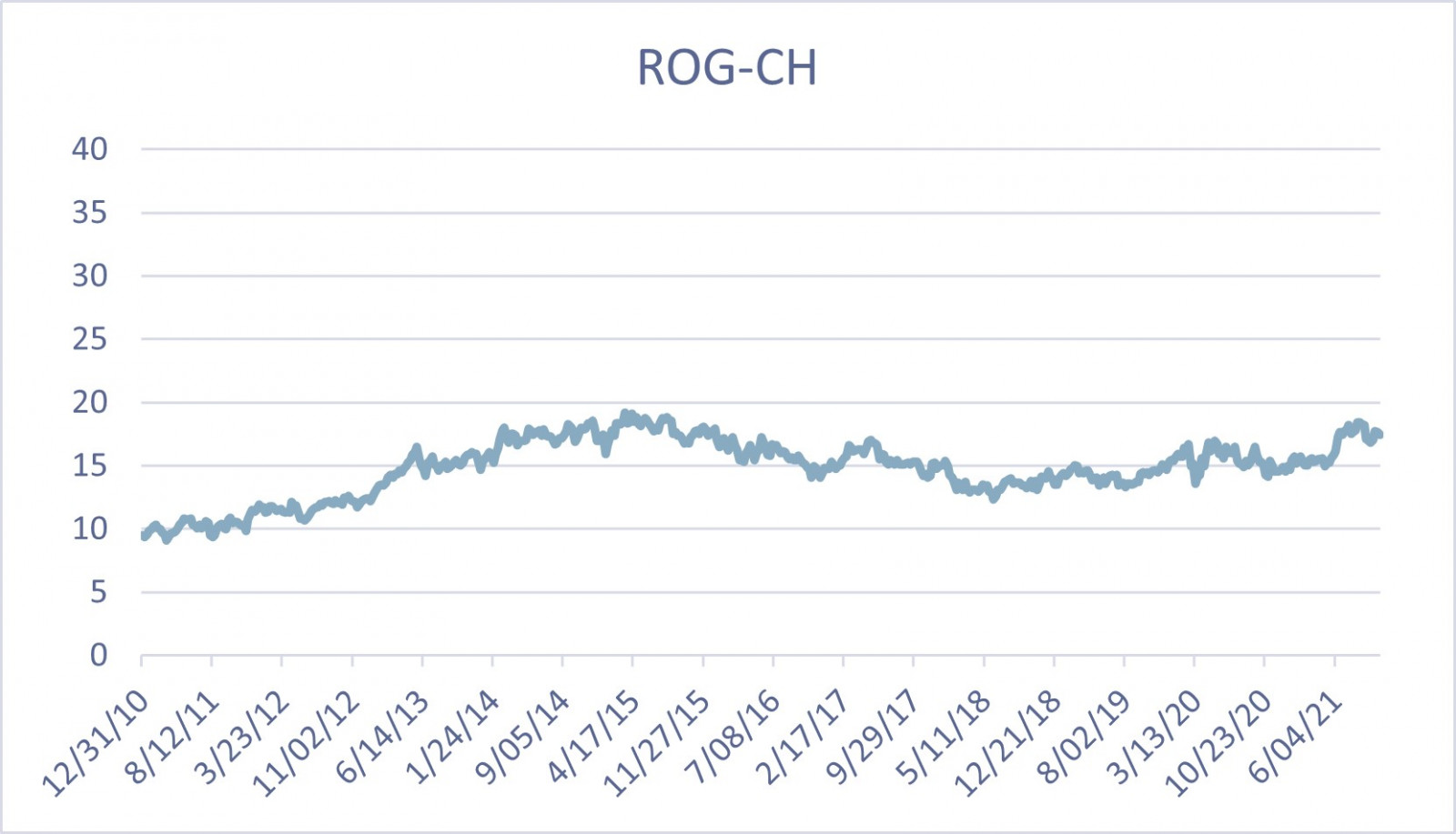

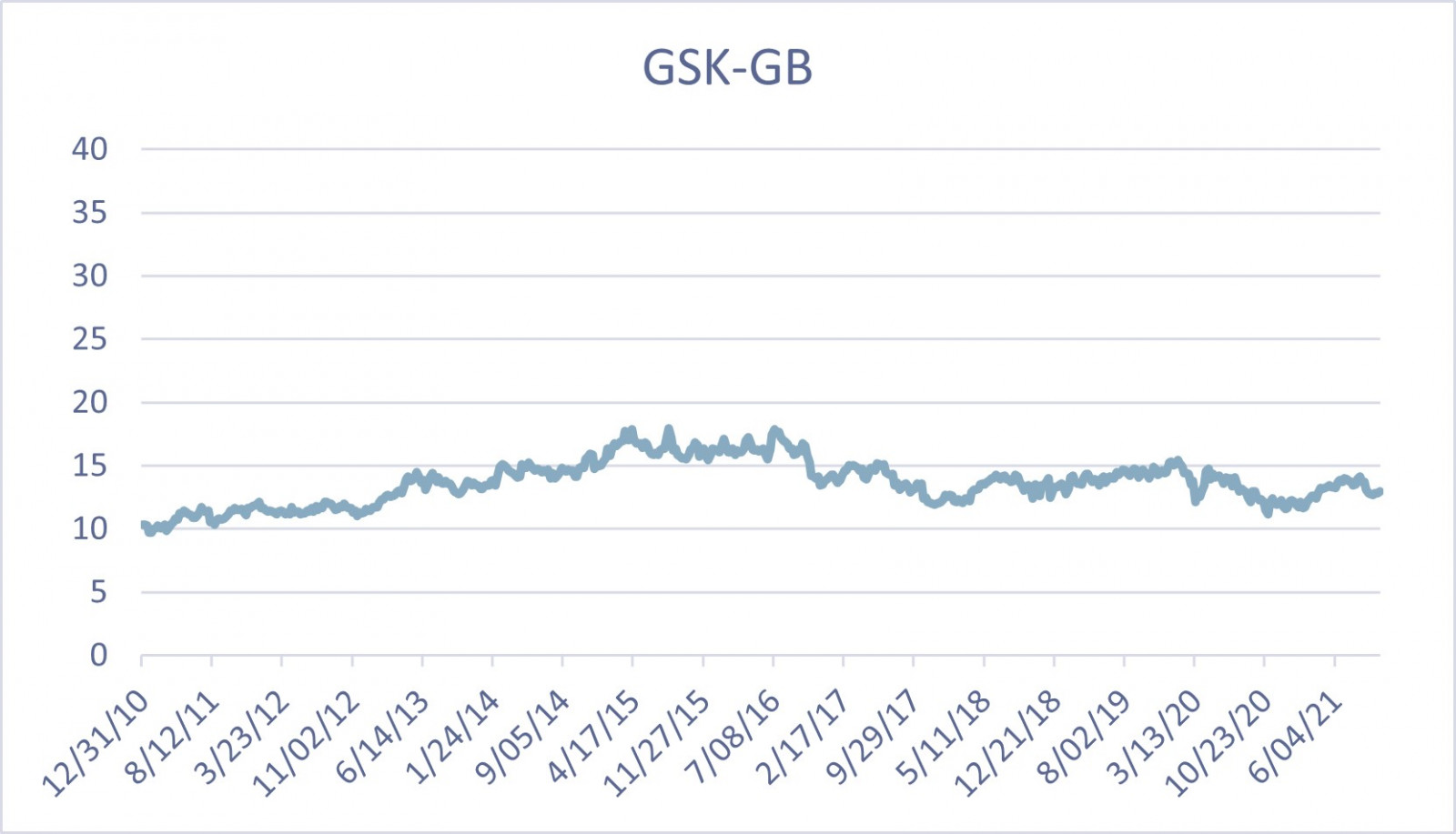

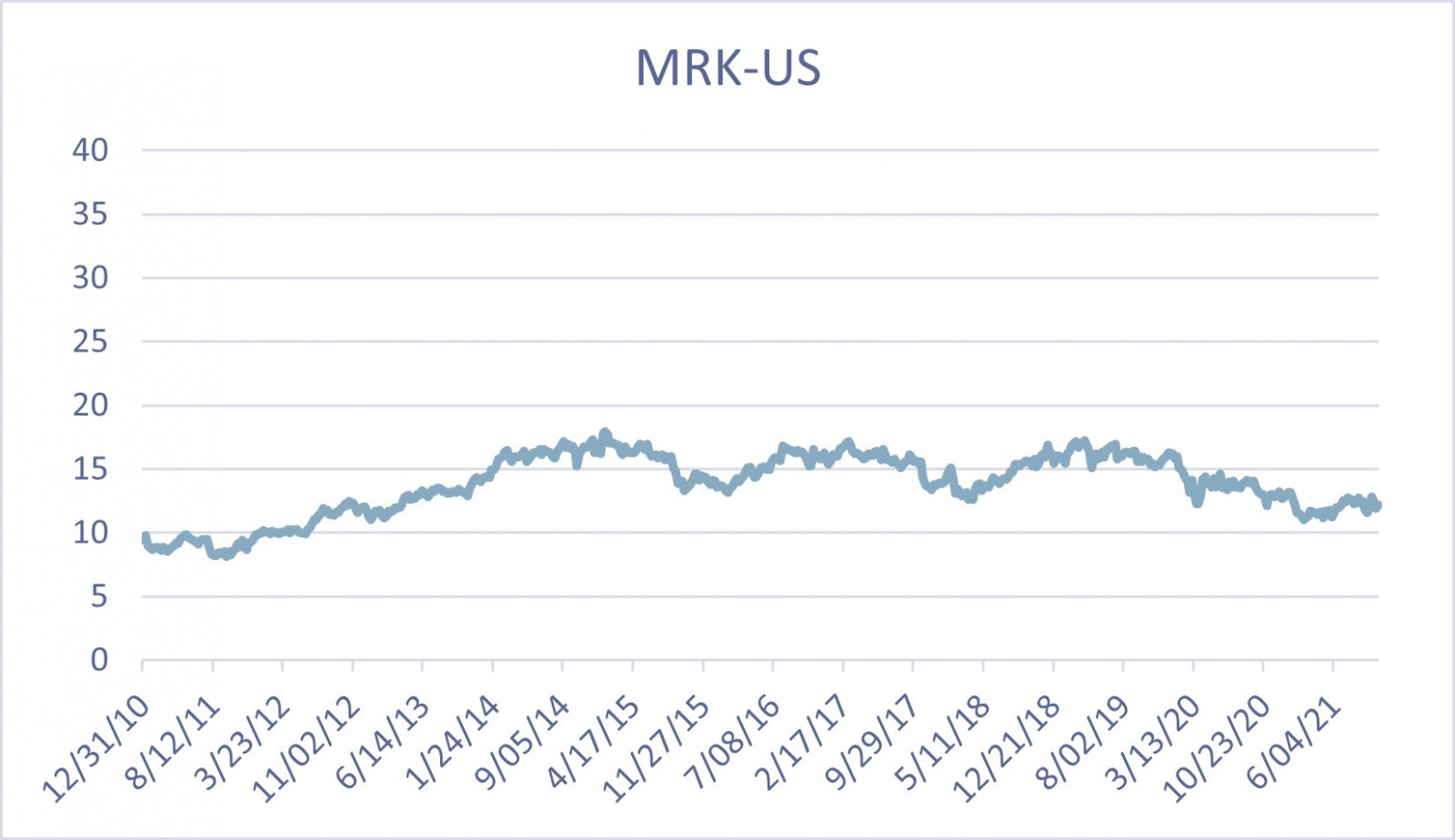

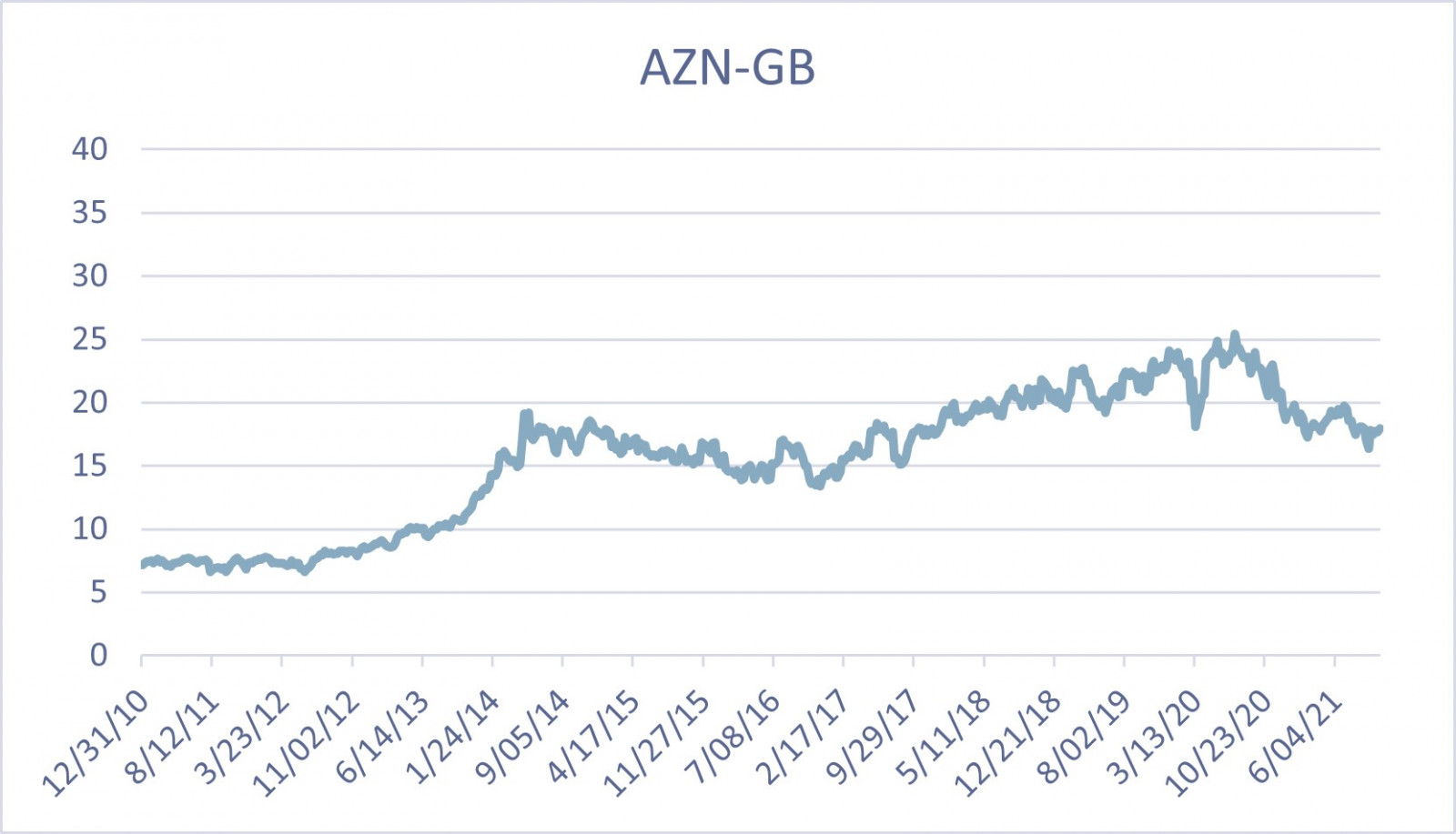

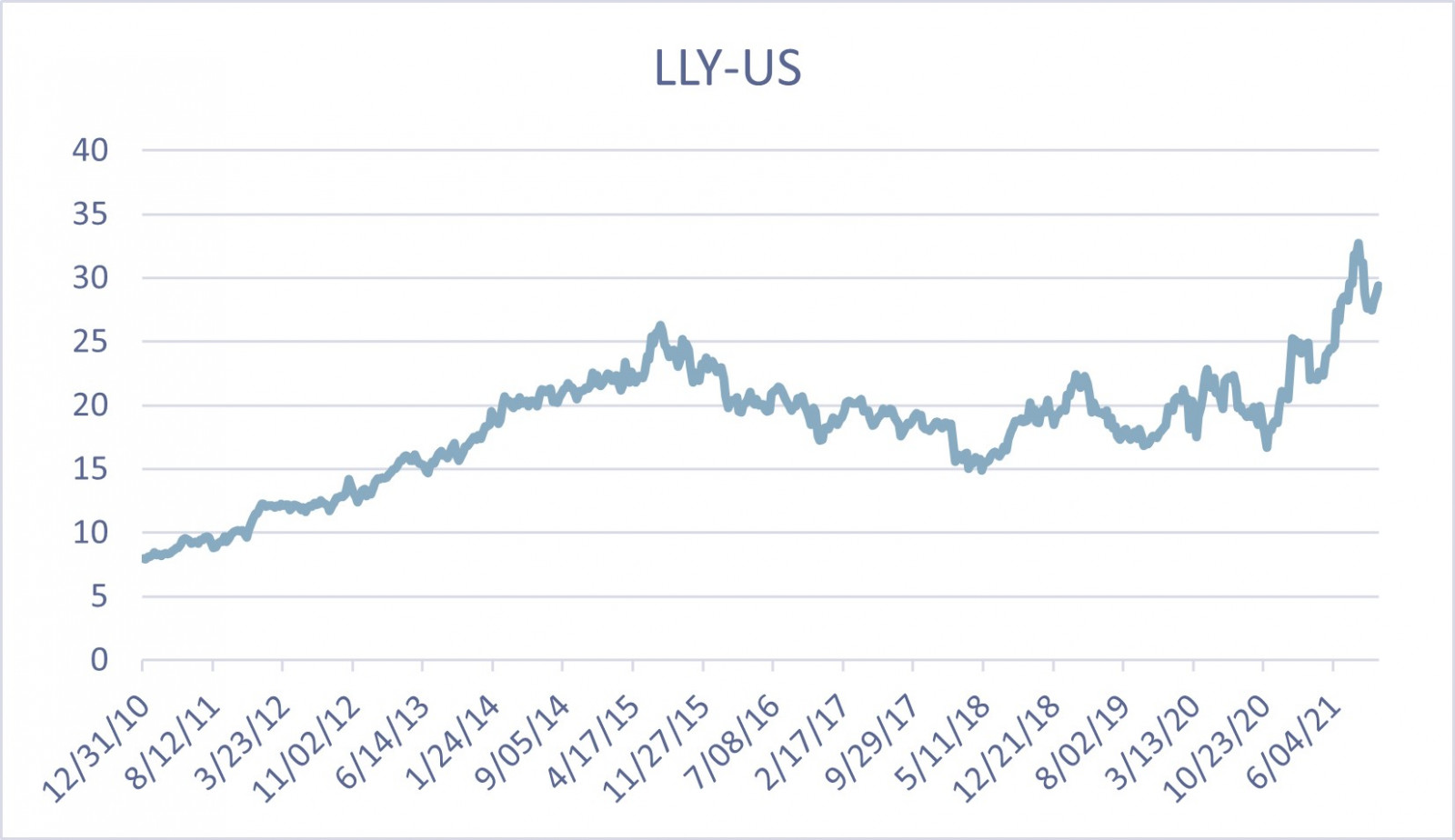

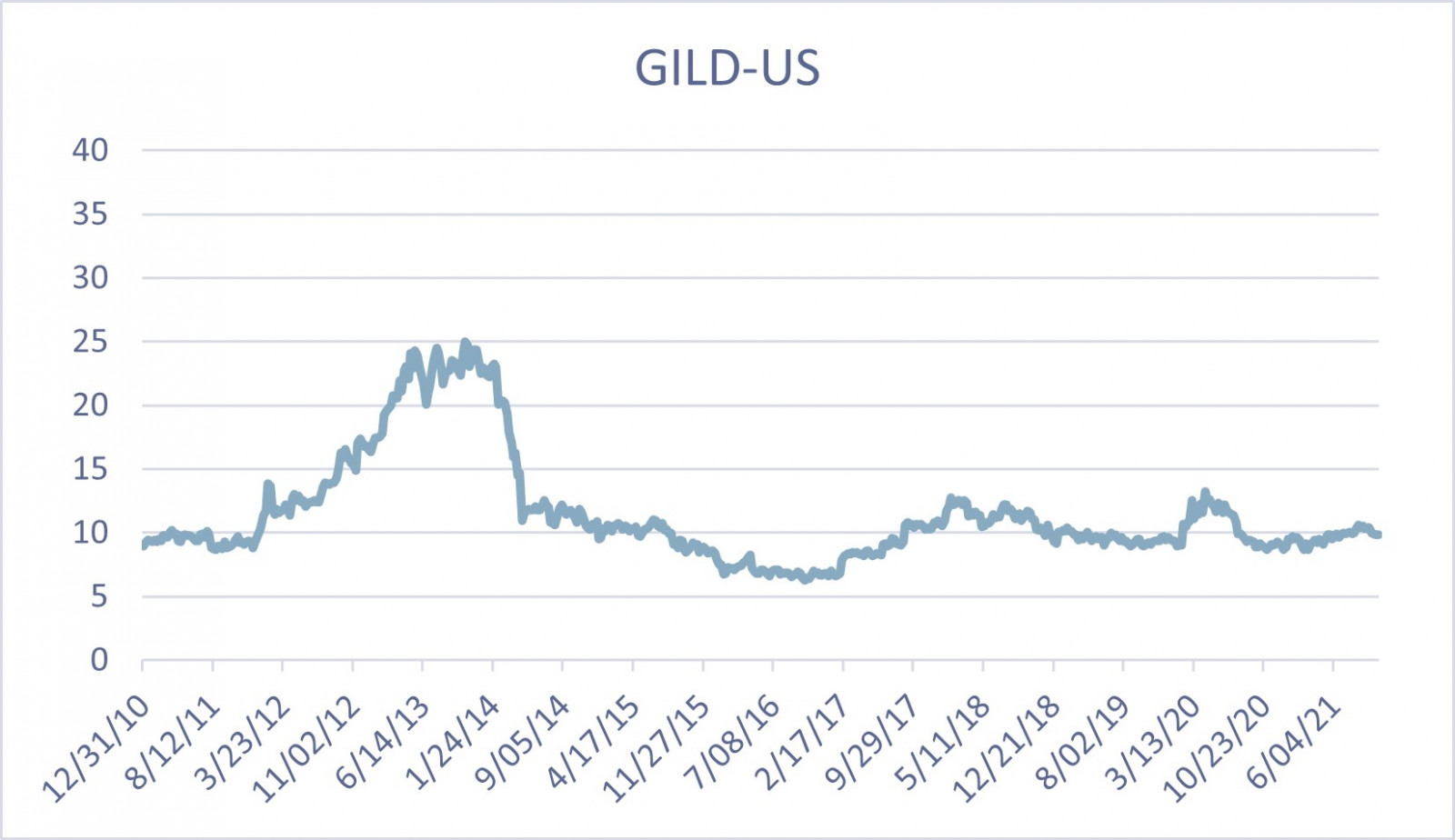

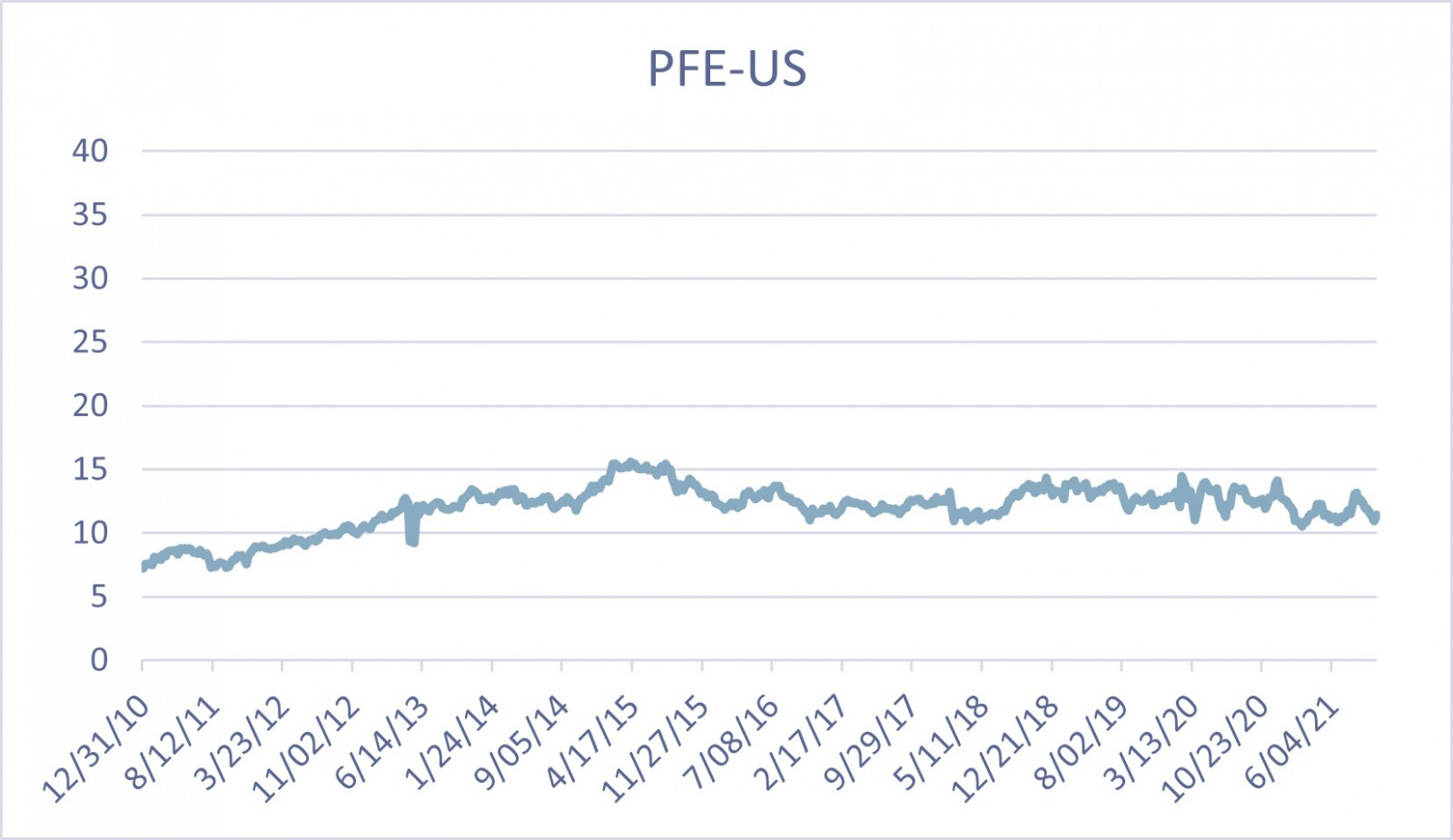

Dans la figure ci-dessous, le ratio cours/bénéfice (PE) est affiché sur une échelle de 0 à 40, les entreprises étant classées de gauche à droite et de haut en bas en fonction du score de leur portefeuille. Le PE est une bonne mesure de l'évaluation de la croissance future, qui combine en théorie les résultats en matière d'innovation et de croissance et mesure la capacité à générer des affaires sur 12 mois. Le PE moyen, tant dans l'UE qu'aux États-Unis, a augmenté régulièrement entre 2010 et 2015, avec un net avantage pour les entreprises américaines. De 2015 à 2021, les entreprises de l'UE tendent à avoir une valeur PE moyenne stable autour de 15, tandis que les entreprises américaines subissent des vents contraires avec une valeur moyenne autour de 10 au point le plus bas de la période (2020), soit environ la moitié de la valeur en 2015. L'analyse individuelle des entreprises confirme le fait que le PE est un indicateur qui combine à la fois la croissance et l'innovation : les entreprises ayant un bon potentiel d'innovation sont créditées (AZ ) ainsi que les entreprises ayant un bon rendement pour les actionnaires (LLY ).

En conclusion

- Les entreprises de l'UE ont tendance à faire preuve d'un meilleur potentiel d'innovation que les entreprises américaines au cours des cinq dernières années (l'évolution du capital-investissement en rend bien compte).

- Le fait d'être innovant n'a pas de corrélation directe avec les ventes et donc avec le rendement pour l'actionnaire, comme cela a été démontré.

- L'évolution de l'action est certainement déterminée par des facteurs qui ne sont pas liés à la dimension innovante de l'entreprise, mais plutôt à sa croissance.

Pour transformer en profondeur le modèle actuel de financement de l’industrie pharmaceutique, il faudra donc à la fois conserver un retour sur financement pour les investisseurs, continuer d’investir en R&D et maintenir une croissance suffisante des ventes pour atteindre ces objectifs. Une redirection des fonds publics (principaux financeurs des compagnies pharmaceutiques) vers les compagnies innovantes afin de ne pas épuiser la capacité de financement s’avèrent donc une nécessité si nous souhaitons maintenir notre système de santé viable.

07/07/2024