Délocalisation et relocalisation des entreprises en France

28/11/2022 - 9 min. de lecture

Cercle K2 neither approves or disapproves of the opinions expressed in the articles. Their authors are exclusively responsible for their content.

Lionel Faure est Directeur de Projet de Performance Industrielle et Digital. Youness Laamiri est Ingénieur excellence opérationnelle chez SPIE Nucléaire.

---

Introduction

Le sujet de la délocalisation et de la relocalisation des entreprises notamment industrielles en France fait débat depuis plusieurs années. Nous avons voulu, par cette tribune, réaliser un état des lieux en nous appuyant sur des chiffres tangibles et donner quelques perspectives. Nous devons, par la même, nous interroger sur notre responsabilité en tant que citoyens, industriels ou politiques.

« La nature crée peu d’hommes courageux, l’industrie et l’entraînement en font beaucoup. » Machiavel

Les chiffres aujourd’hui

Selon le dernier rapport de l’INSEE « les entreprises en France » du 1er décembre 2021 [1] sur les secteurs marchands (industrie, commerce, construction, transport …) non agricoles et non financiers, les grandes entreprises (GE) emploient 3,6 millions de salariés, les entreprises de taille intermédiaire (ETI) et les petites et moyennes entreprises (PME) emploient 7,5 millions de salariés et les 3,9 microentreprises (MIC) emploient 2,5 millions de salariés.

À propos de la création et de la suppression des emplois, ce même rapport explique qu’entre 2008 et 2018, l’emploi des établissements marchands hors agriculture a augmenté de 193 100 salariés [2] : + 186 400 dans les GE, + 390 600 dans les ETI, – 72 600 dans les PME et – 311 300 dans les MIC. Cette comparaison des stocks d’emplois par catégorie d’entreprises suppose une croissance importante des plus grandes entreprises et un déclin des petites entreprises, car plus vulnérables face à la concurrence et souvent avec un portefeuille clients peu large.

L’effet des changements de catégorie d’entreprises, souligné par ce même rapport, a conduit à une destruction nette d’emplois salariés (– 282 500)[2] constatée essentiellement au niveau des grands groupes multinationaux et qui par croissance externe ont créé de l’emploi hors des frontières de l’hexagone. Ainsi, pour développer de nouvelles activités, une grande entreprise a tendance à investir dans des sociétés ayant les compétences attendues généralement hors de la France, à travers des rachats, fusions‑acquisitions, et intégrations de ces entreprises ce qui renforce la délocalisation.

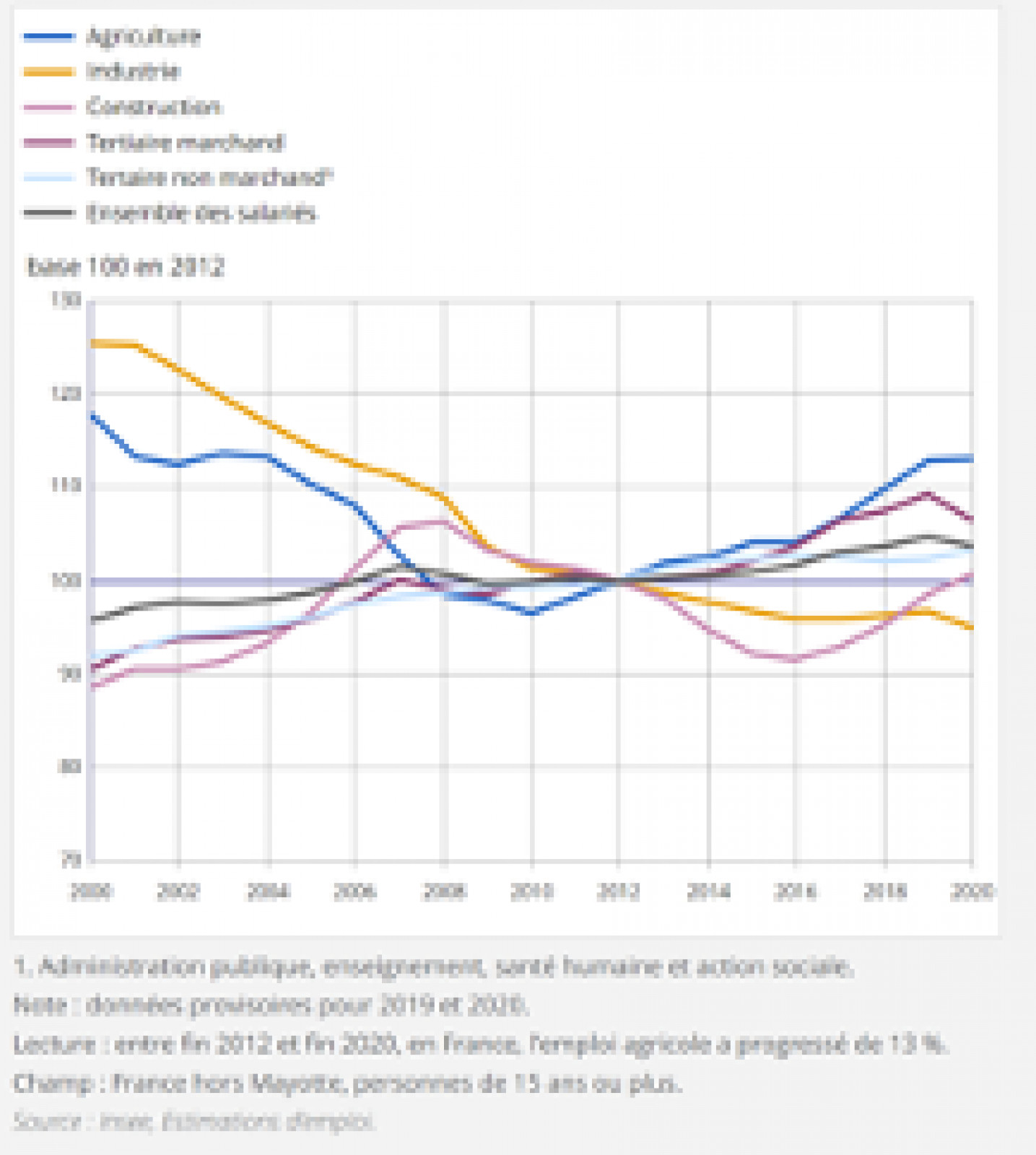

La figure 1 montre l’évolution de l’emploi salarié marchand et plus particulièrement dans le secteur industriel. Nous allons y revenir dans le chapitre suivant.

Figure 1 : Évolution de l’emploi salarié marchand selon [3]

La politique industrielle de la France

"L’histoire de l’industrie est le livre ouvert des facultés humaines", Karl Marx.

Le rapport des politiques industrielles en France « évolutions et comparaisons internationales » publié le 19 novembre 2020 par France Stratégie [4] note que la France est parmi les grands pays industrialisés, celui qui a subi la plus forte désindustrialisation durant les dernières décennies, avec le Royaume-Uni. Depuis 1980, les branches industrielles ont perdu près de la moitié de leurs effectifs (2,2 millions d’emplois), et l’industrie ne représente plus aujourd’hui que 13,3 % du total des emplois et ne pesait plus que 13,4% du PIB au troisième trimestre 2021.

Ce même rapport qualifie le déclin industriel Français d’inquiétant, car la désindustrialisation a des conséquences économiques, sociales et politiques profondes. La désindustrialisation freine les principaux moteurs de croissance des revenus et se traduit en outre par un déficit commercial chronique qui n’est que partiellement compensé par un excédent dans les services et des revenus nets des investissements à l’étranger. Ces derniers étant faiblement créateurs d’emplois et peu favorables à une large distribution des revenus en France et au développement du tissu industriel et économique territoriale.

Les raisons du déclin sont diverses, mais émanent d’une seule cause racine, la dégradation de la compétitivité de la France. La dégradation de la compétitivité ne s’explique pas par un dérapage des salaires dans les entreprises industrielles françaises, mais par l’augmentation conséquente du coût du travail indirect contenu dans les consommations intermédiaires qui correspond aux biens et services transformés ou entièrement consommés au cours du processus de production [4].

Le coût du travail indirect ou le travail implicitement contenu dans les consommations intermédiaires de l’entreprise (sous-traitance, services, ingénierie…) pèse au moins autant dans les coûts de production de l’industrie que le coût du travail direct, et sa hausse s’expliqueraient pour l’essentiel par une forte hausse des coûts salariaux unitaires (comprenant les cotisations sociales et les charges patronales) dans les secteurs abrités de la concurrence internationale (+35 % entre 2000 et 2016) et par la complexité que cela engendre dans la maîtrise de la chaine de production.

L’autre facteur principal de la dégradation de la compétitivité de l’industrie française provient de l’importance de la fiscalité en France et de sa hausse sur les dernières décennies. L’ensemble des prélèvements obligatoires sur l’industrie manufacturière représentait 28 % de la valeur ajoutée brute, contre 24 % pour les autres secteurs (hors finance). Les impôts de production pèsent plus lourdement sur l’industrie que sur les autres secteurs.

Un autre facteur majeur qui ne manque pas d’importance est celui de la dégradation des moyens donnés à la R&D en France. Selon une étude « la R&D des groupes français et le CIR » menée pour le CNEPI 2021 par NEOMA Business School [5], 70% de la R&D mondiale des groupes français est réalisée par seulement 12 groupes et cette concentration a augmenté au cours des 10 dernières années, y compris en termes de dépenses réalisées en France. La perte de leadership des groupes français dans le classement mondial repose surtout sur l’absence de nouveaux leaders français, contrairement à l’évolution constatée dans d’autres pays comme les États-Unis et que le dispositif CIR (Crédit Impôt Recherche) ne semble pas avoir non plus permis aux groupes français de suivre le rythme de croissance de R&D de leurs principaux concurrents mondiaux surtout face à la montée des groupes chinois et américains.

Au regard du rapport de la BPI « Délocalisations Relocalisations de l’Industrie Française : entre Mythes et Réalités » de janvier 2022 [7], le sujet de délocalisation reste d’actualité pour les PME & ETI les plus internationalisé. Le maintien des relations contractuelles avec leurs clients et le système d’enchères inversées (proposition de prix de vente qui va en décroissant) incitent à la délocalisation. Les têtes de filière (automobiles …) sont en partie responsables des mouvements de délocalisation et de relocalisation. Les coûts de production sont la raison principale de la délocalisation ou de la non-relocalisation.

Renouveler l’outil industriel, montée en gamme ou délocaliser ?

"La révolution technologique exige de sauter par-dessus les stades de l'industrialisation classique, ceux d'avant le microprocesseur, puisque les deux matières premières essentielles en sont le silicium du sable... et la matière grise des hommes", Jean-Jacques Servan-Schreiber.

Face à la dégradation de la compétitivité et le choix de la production de gammes moyenne des produits ou détriment du haut de gamme innovant, la France depuis 2012, selon le rapport Gallois [6], a choisi de réduire ses marges au détriment de sa montée en gamme. La dégradation de la compétitivité s’est traduite par un recul des investissements en machines et équipements de 21 % en France entre 2003 et 2015 [4], elle s’est également traduite par un important volant de délocalisation de sites de production.

Compte tenu de ce que le tissu industriel français est composé plus qu’ailleurs de grandes entreprises, celles-ci ont tiré plus fortement avantage de leur capacité à produire dans des pays à faibles coûts pour augmenter leurs bénéfices pour compenser la dérive des coûts en France par rapport à leurs concurrents. D’autres pays européens et en particulier l’industrie allemande ont opté pour la montée en gamme, ce qui lui a permis de construire une forte image de marque et d’asseoir sa conquête de marchés extérieurs en Europe et sur d’autres continents.

Les grandes entreprises françaises sont donc devenues les championnes de la délocalisation, ce qui leur a permis de maintenir leur compétitivité au niveau mondial, mais au détriment de l’emploi industriel en France et en proposant des produits de qualité moyenne avec peu de marges. Ainsi, par rapport à ses voisins européens, la France a été plus fortement touchée par les délocalisations de sites de production, au point que l’emploi des filiales industrielles à l’étranger des groupes français corresponde à 62 % de l’emploi dans le secteur industriel en France, contre 52 % au Royaume-Uni, 38 % en Allemagne, 26 % en Italie et 10 % en Espagne [4].

Au final, l’industrie française souffre aujourd’hui d’un déficit de compétitivité hors prix, qui explique que les industriels français parviennent moins bien que leurs homologues allemands à vendre le même produit sur un même marché. En proposant des produits généralement positionnés dans le milieu de gamme, donc peu différenciant, les industriels français se sont plus exposés à une concurrence par les prix des pays émergents et d’une partie de l’Union européenne

Conclusion et perspectives : rôle et devoirs des parties prenantes

Si nous devions retenir quelques éléments de cet article, ce serait que l’Industrie en France a perdu depuis les années 80, près de la moitié de ses effectifs. Le manque de compétitivité, une certaine erreur de positionnement de nos produits et la taxation la plus importante en Europe sont en partie responsables de ce déclin.

Quelques perspectives peuvent être envisagées pour inverser cette tendance :

- Le citoyen consommateur a un rôle majeur de par son comportement, en privilégiant le « fabriqué en France » et en étant prêt à payer le prix pour un produit hexagonal. Le citoyen consommateur est un facteur clé dans l’encouragement de l’économie circulaire et l’achat à la source (circuit court) avec tous les effets économiques positifs sur l’économie locale (urbaine, régionale puis départementale).

- L’Industriel, en sortant d’une stratégie économique et en allant vers une stratégie plus responsable qui place l’intérêt collectif au centre de ses préoccupations et en mettant en place des stratégies innovantes et créatives. Il doit rendre notre appareil industriel compétitif, en développant notamment des réseaux de fournisseurs locaux, la formation d’un maillage riche avec les écoles et les universités, et sur une base collaborative fondée sur la confiance avec les ETI et multi-métiers avec les PME, les MIC et indépendants afin de répondre aux nouveaux enjeux industriels, mais aussi à travers une politique de rétention des compétences qualifiées et niches en France. Le recrutement des hauts dirigeants des GE doit être encadré ou pratiqué dans le respect d’une éthique et d’une orientation citoyenne. Quelques industriels engagés défendent le tissu industriel français, notamment pour le textile, la fonderie et l’agro-alimentaire.

- Le salarié, qui, face à la désindustrialisation, peut alerter et œuvrer pour protéger le patrimoine et le savoir-faire industriel. Pour exemple, des salariés de l’industrie, qui, depuis 2020, ont créé des sites qui référencent les licenciements en France, pour dénoncer la désindustrialisation via des licenciements et délocalisations selon eux (à titre d’illustration, le site Stop Licenciement : lien).

- Le politique avec son pouvoir d’influence, ses possibilités de s’aligner au taux d’imposition Européen pour la production et de créer un cadre législatif, pour éviter que des multinationales transfèrent à l’étranger, leurs bénéfices issus de la production des entreprises françaises, en évitant de se soumettre aux impôts français. Imposant à ce que les technologies et brevets trouvés en France soient de propriétés françaises et ne puissent pas être emportés par une entreprise étrangère en cas de départ de celle-ci du territoire national. Mais aussi en réduisant les charges patronales trop anti-compétitives par rapport à d’autres pays. En construisant et en appliquant des lois de protection contre la concurrence déloyale (anti-dumping : sur les aciers chinois par exemple, ou les viandes de l’Amérique du Sud). En nationalisant les filières stratégiques (espace, défense, nucléaire …).

Lionel Faure et Youness Laamiri

---

[1] Catégories d’entreprises, INSEE références 2021 – Fiche 1.1 : lien

[2] Les entreprises en France, INSEE références 2021 – Fiche 1.5 : lien

[3] Les entreprises en France, INSEE références 2021 – Fiche 2.3 : lien

[4] Les politiques industrielles en France, évolutions et comparaisons internationales – Rapport pour l’Assemblée nationale par France stratégie, novembre 2020 : lien

[5] La recherche et développement des groupes français et le crédit impôt recherche, étude pour le CNEPI 2021 par NEOMA Business School : lien

[6] Pacte pour la compétitivité de l’industrie Française – Rapport au Premier ministre, Louis Gallois, novembre 2012 : lien

[7] BPI Délocalisations Relocalisations de l’Industrie Française : entre Mythes et Réalités de janvier 2022 : lien

28/11/2022