L’avocat et la lutte contre le blanchiment de capitaux

07/02/2022 - 22 min. de lecture

Cercle K2 neither approves or disapproves of the opinions expressed in the articles. Their authors are exclusively responsible for their content.

Alain Bollé est avocat et Philippe Genet Responsable Marchés Conformité, Risques, Audit & Contrôle Interne, ESBanque École supérieure de la banque.

---

Il est tentant d’opposer au secret professionnel des avocats les obligations relatives à la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). L’avocat est tenu de respecter les principes déontologiques de sa profession et, dans le même temps, de participer à la lutte contre le blanchiment de capitaux et le financement du terrorisme.

Il est guidé par des principes d’honneur, de dignité, de délicatesse et de probité, dans le respect les normes en vigueur. Indépendant, il doit conseiller et défendre ses clients sans pression extérieure et sans privilégier ses propres intérêts. Il se doit d’être loyal envers ses clients dans la défense de leurs intérêts et confraternel avec la partie adverse. Enfin, il doit faire preuve de compétence et agir avec diligence.

Le corollaire de l’application de ces principes est celui de la confidentialité des échanges avec son client, pour préserver sa confiance.

Cependant, ces principes n’exonèrent pas l’avocat de faire preuve de prudence dans ses relations avec ses clients ou des tiers. Il peut être tentant pour certains individus "d’utiliser" l’avocat à des fins criminels, notamment pour blanchir le produit d’une infraction.

L’avocat est soumis à une réglementation particulière de lutte contre le blanchiment de capitaux et le financement du terrorisme[1] ainsi qu’à une obligation de prudence posée par le règlement intérieur national des avocats[2]. La transgression de ces obligations est sanctionnée.

I. LA NATURE DES OBLIGATIONS LCB-FT DE L’AVOCAT

Dans le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), les avocats doivent mettre en œuvre des obligations d’identification des clients, de vigilance à l’égard des opérations et de déclaration à TRACFIN. Ces obligations ont une portée générale et particulière.

1.1. La portée générale des obligations LCB-FT de l’avocat

Les clients sont classés, entre autres, en deux catégories, certaines (catégorie "relation d’affaires") exigent la constitution d’un dossier complet[3], d’autres (catégorie "client occasionnel") une simple identification et vérification d’identité du client[4] est suffisante. L’avocat est principalement concerné par la première catégorie.

En matière d’identification, le dossier client contient un justificatif d’identité[5], en cours de validité, peu importe la nature du document[6] dès lors qu’il mentionne le nom, prénom, date et lieu de naissance ainsi que les coordonnées de l’autorité de délivrance. En outre, il doit supporter la photographie du titulaire ainsi que sa signature.

L’obligation d’identification se double d’une obligation de vérification de l’identité du client dès lors que la relation est en face-à-face en comparant la photographie du titulaire avec celle du document d’identité[7].

L’avocat doit également connaître l’objet et la nature de la relation envisagée telle que codifiée dans le Code monétaire et financier[8].

L’adresse mentionnée sur le justificatif d’identité ne constitue pas une mention obligatoire, même si elle peut être comparée avec celle figurant sur un justificatif de domicile[9], seconde pièce incluse dans le dossier client. La nature du justificatif de domicile n’est pas davantage spécifiée dans la règlementation. Il peut prendre la forme d’une facture d’énergie, de téléphone fixe, de contrat de bail, de quittance de loyer, de taxe d’habitation…

Enfin, la constitution du dossier client est complété par des informations relatives au patrimoine du client, connaissance de sa profession, de ses revenus et de ses autres éléments de patrimoine. En pratique, l’obtention d’un bulletin de salaire[10] et du dernier avis d’imposition répond aux exigences règlementaires.

Une actualisation régulière des pièces du dossier client est nécessaire. Elle se limite à la vérification régulière de l’adresse et des éléments de patrimoine du client. S’agissant du justificatif d’identité, l’actualisation est nécessaire en cas de doute[11].

Les éléments de connaissance du client ainsi obtenus permettent ensuite de le classer dans une catégorie selon le risque qu’il représente pour le cabinet[12] : faible, moyen, élevé.

S’agissant des obligations de vigilance relatives aux opérations réalisées par les clients, l’assujetti est contraint de s’assurer de leur cohérence avec le profil du client. Deux situations peuvent se présenter :

- Le client réalise une opération cohérente avec ses capacités financières. L’obligation de vigilance est respectée dès lors que le dossier du client est complet et actualisé (simple vérification des éléments de son dossier et recueil des explications du client concernant l’opération).

- L’opération à réaliser est incohérente car elle ne correspond pas aux capacités financières de son client et celui-ci ne produit aucun justificatif probant[13] quant à l’origine ou la destination des fonds. L’opération est dite "atypique".

Lorsque l’assujetti est en présence d’une opération "atypique", il doit effectuer un certain nombre d’investigations, de vérifications et recueillir des explications auprès de son client. À défaut de recevoir des justificatifs probants, en cas d’incertitude sur la licéité de l’opération, il rédige une déclaration destinée à l’autorité nationale[14]. L’avocat transmet la déclaration de soupçon à TRACFIN, par le filtre de son bâtonnier.

1.2. La portée particulière des obligations LCB-FT de l’avocat

L’avocat, pour préserver sa relation privilégiée avec son client, n’est pas soumis aux obligations de lutte contre le blanchiment de capitaux et le financement du terrorisme dans le cas de procédures juridictionnelles et de consultation juridique. Cette mesure s’étend aux informations reçues ou obtenues avant, pendant ou après la procédure, y compris dans le cadre de conseils relatifs à la manière d'engager ou d'éviter une telle procédure. Le critère "juridictionnel" s’étend à la saisine de l’organe juridictionnel jusqu’à la décision pour la trancher. La procédure peut être judiciaire, administrative. Il peut s’agir d’une conciliation, médiation ou d'un arbitrage.

Il est également exonéré des obligations de la lutte contre le blanchiment de capitaux et le financement du terrorisme lorsqu'il donne des consultations juridiques, sauf si elles ont été fournies à des fins de blanchiment de capitaux ou de financement du terrorisme ou en sachant que le client les demande aux fins de blanchiment de capitaux ou de financement du terrorisme.

La consultation juridique recouvre les phases de réception du client et de son identification, de l’examen et de l’analyse du dossier, de la recherche de renseignements et de documents, de la mise en œuvre des règles de droit et de la preuve de la consultation.

Hormis l’action juridictionnelle et la consultation juridique, l’avocat est soumis aux obligations de lutte contre le blanchiment de capitaux et le financement du terrorisme dans le cadre de son activité professionnelle lorsqu’il représente son client ou l’assiste : dans le premier cas, lorsqu’il participe au nom et pour le compte de son client à toute transaction financière ou immobilière ou lorsqu’il agit en qualité de fiduciaire ; dans le second cas, lorsqu’il l’assiste dans la préparation ou la réalisation de certaines transactions spécifiées par la loi[15]. Les domaines retenus dans la règlementation portent sur :

- l'achat et la vente de biens immeubles ou de fonds de commerce ;

- la gestion de fonds, titres ou autres actifs appartenant au client ;

- l'ouverture de comptes bancaires, d'épargne ou de titres ou de contrats d'assurance ;

- l'organisation des apports nécessaires à la création des sociétés ;

- la constitution, la gestion ou la direction de fiducies ;

- la constitution ou la gestion de fonds de dotation ou de fonds de pérennité.

a) L'achat et la vente de biens immeubles ou de fonds de commerce

Les termes "achat" et "vente" mentionnés dans le Code monétaire et financier s’étendent à l’apport, l’échange, toute mutation entraînant une contrepartie à l’exclusion des mutations à titre gratuit (donation, succession), avec une attention toute particulière au démembrement de propriété. Après la recherche d’un bien immobilier et l’obtention d’un accord, l’avocat rédige une offre d’achat, puis il organise la signature de la promesse de vente. Le notaire, pour finaliser l’opération, rédige un acte authentique.

Le fonds de commerce se compose des éléments relatifs à l’activité commerciale, artisanale ou industrielle.

Il comprend des éléments incorporels : l’enseigne, le nom commercial, le droit au bail, la clientèle, etc., et des éléments corporels : les meubles, les outils, la marchandise, etc. En revanche, le fonds de commerce n’inclut ni les murs commerciaux, ni les dettes et les créances le cas échéant rattachées au fonds.

L’achat d’un fonds de commerce suit plusieurs étapes : la sélection du fonds, l’estimation de sa valeur, puis la recherche d’un financement. Lors de l’achat d’un fonds de commerce, le cédant comme l’acquéreur doivent se conformer à certaines formalités pour réaliser la cession du fonds. Le cédant informe la Mairie et les salariés. L’acquéreur, après la signature de l'acte de vente, immatricule son entreprise[16], enregistre la cession auprès du service des impôts des entreprises, procède à sa publication dans un journal d’annonces légales et publie un avis au Bulletin officiel des annonces civiles et commerciales (BODACC) dans les trois jours suivant la publication de l’annonce légale.

b) La gestion de fonds, titres ou autres actifs appartenant au client

La gestion de fonds consiste à réaliser des placements de fonds au profit de ses clients afin de fructifier leurs actifs dans le but de leur faire gagner de l’argent en profitant d’affaires rentables sur le marché financier. Le gestionnaire de fonds procède à une analyse minutieuse des fluctuations des titres, notamment il s’informe sur les entreprises cotées en bourse afin d’identifier les actions à forte valeur ajoutée à court, moyen et long termes. Il réalise cet objectif en mettant en place une veille stratégique et permanente du marché de la bourse pour suivre l’évolution des entreprises et des secteurs les plus porteurs. Enfin, il doit convaincre ses clients d’effectuer des placements dans les titres retenus.

c) L'ouverture de comptes bancaires, d'épargne ou de titres ou de contrats d'assurance

L’ouverture d’un compte bancaire consiste à négocier avec un établissement de crédit ou financier. Les opérations sont encadrées par la convention d'ouverture de compte, notamment l’obtention de carnets de chèques, de retraits d'espèces, de paiement par carte bancaire, de virements et de prélèvements. L’avocat agit en qualité de mandataire[17] de son client. À ce titre, il peut effectuer toutes les opérations de banque prévues par la réglementation[18]. En application de la règlementation en vigueur[19], la banque est tenue de vérifier l'identité du mandataire et de recueillir les informations sur l’identité, le domicile et la surface financière[20] du titulaire du compte bancaire. Elle vérifie ses antécédents bancaires auprès de la Banque de France et peut refuser l’ouverture d’un compte.

d) L'organisation des apports nécessaires à la création des sociétés

Les apports en capital sont représentés par des biens, de l’industrie ou en nature. Les apports de biens correspondent aux apports effectués par les associés fondateurs autres que les apports en numéraire. Les apports en industrie sont caractérisés par des connaissances personnelles spécifiques. Les apports en nature sont représentés par des biens meubles ou immeubles, préalablement évalués financièrement. En contrepartie, les apporteurs reçoivent des titres (parts ou actions) soumis aux aléas de la société[21]. La réunion des différents apports forme le capital de la société.

e) La constitution, la gestion ou la direction des sociétés

Préalablement à l’immatriculation de la société auprès du registre du commerce et des sociétés (RCS) du lieu du siège social, l’avocat définit le statut juridique de la structure, conseille sur le choix du nom commercial et sur l’adresse du siège social, puis dépose le capital social auprès d’une banque. Lors de l’immatriculation au registre du commerce et des sociétés, il intervient pour désigner le bénéficiaire effectif[22]. Enfin, il procède à la publication dans un journal d’annonces légales.

La fusion est une opération de concentration, opération financière par laquelle les associés de deux ou plusieurs sociétés commerciales décident de confondre les actifs des entreprises au capital desquelles ils participent, pour ne former qu'une seule personne morale[23]. L'opération inverse de la fusion est la scission.

La gestion ou la direction est la mise en œuvre des ressources de l'entreprise en vue d'atteindre les objectifs préalablement fixés, s’agissant notamment du chiffre d’affaires, des parts de marché... dans le cadre d'une politique déterminée[24].

f) La constitution, la gestion ou la direction de fiducies[25]

La fiducie est un contrat par lequel une personne, le constituant, transfère tout ou partie de ses biens à une autre personne, le fiduciaire, à charge pour celui-ci d’agir au profit d’un ou plusieurs bénéficiaires. L’avocat exerçant une activité de fiducie doit prendre toutes les dispositions permettant aux autorités judiciaires, administratives et ordinales d’effectuer les contrôles et vérifications prévus par la loi et les règlements. Toutefois, ces opérations ne doivent pas porter atteinte au secret professionnel et à la confidentialité des correspondances attachés aux autres activités de son cabinet et à ceux qui y exercent[26]. Le droit anglo-américain connaît ce type de convention sous le nom de "trust".

g) La constitution ou la gestion de fonds de dotation ou de fonds de pérennité

Le fonds de dotation est une personne morale recevant et gérant en les capitalisant les biens et droits de toute nature qui lui sont apportés à titre gratuit et irrévocable. Il peut utiliser les revenus de la capitalisation pour réaliser une œuvre ou une mission d’intérêt général. Le fonds de pérennité est une structure hybride recueillant les actions d'une ou plusieurs entreprises (exerçant une activité industrielle, commerciale, artisanale ou agricole) transmises de manière irrévocable et gratuite par ses fondateurs. Le fonds de pérennité peut gérer activement les participations perçues pour assurer le développement de l'entreprise sur le long terme, tout en préservant les valeurs inscrites dans les statuts du fonds. Le fonds de pérennité peut financer des actions diversifiées, incluant des missions non directement liées à l'entreprise, telles que des activités philanthropiques.

L’avocat est soumis aux obligations de lutte contre le blanchiment de capitaux et le financement du terrorisme lorsqu’il fournit, directement ou par toute personne interposée à laquelle il est liée des conseils en matière fiscale. Il assiste ses clients dans leurs déclarations et opérations pour rechercher l’option fiscale la plus avantageuse dans le respect de la loi. En cas de litige ou de contentieux, il dialogue avec l’administration fiscale. Il peut proposer des recommandations sur des placements financiers afin de maximiser les revenus dans la limite d’un niveau de risques acceptables. Par ailleurs, il convient d’observer que les obligations imposées aux avocats en matière de vigilance sont plus contraignantes dans le règlement intérieur national des avocats (RIN)[27].

L’article 1.15 du Règlement intérieur national précise qu'"en toutes circonstances, la prudence impose à l’avocat de ne pas conseiller à son client une solution s’il n’est pas en mesure d’apprécier la situation décrite, de déterminer à qui ce conseil ou cette action est destiné, d’identifier précisément son client.

À cette fin, l’avocat est tenu de mettre en place, au sein de son cabinet, une procédure lui permettant d’apprécier, pendant toute la durée de sa relation avec le client, la nature et l’étendue de l’opération juridique pour laquelle son concours est sollicité.

Lorsqu’il a des raisons de suspecter qu’une opération juridique aurait pour objet ou pour résultat la commission d’une infraction, l’avocat doit immédiatement s’efforcer d’en dissuader son client. A défaut d’y parvenir, il doit se retirer du dossier".

L’article 1.15 du RIN ne fait pas référence à la règlementation relative à la lutte contre le blanchiment de capitaux et le financement du terrorisme, mais la comparaison des obligations permet d’identifier une similitude.

"En toutes circonstances, la prudence impose à l’avocat de ne pas conseiller à son client une solution s’il n’est pas en mesure d’apprécier la situation décrite, de déterminer à qui ce conseil ou cette action est destiné, d’identifier précisément son client".

Le Code monétaire et financier impose à l’avocat, dans le cadre de la lutte contre le blanchiment de capitaux et financement du terrorisme, pendant toute la durée de la relation d'affaires, d’exercer une vigilance constante[28]. Il doit, avant d'entrer en relation d'affaires avec leur client ou l'assister, l’identifier ainsi que, le cas échéant, le bénéficiaire effectif[29].

La précision "en termes de circonstances" mentionnée à l’article 1.15 du RIN ne limite ni la nature du domaine d’activité (domaine juridictionnel, consultation), ni les obligations de temps.

"L'avocat est tenu de mettre en place, au sein de son cabinet, une procédure lui permettant d’apprécier, pendant toute la durée de sa relation avec le client, la nature et l’étendue de l’opération juridique pour laquelle son concours est sollicité".

Cette mesure s’apparente à l’obligation pour les assujettis de mettre en place une procédure relative à la lutte contre le blanchiment de capitaux et le financement du terrorisme. L’avocat est soumis à des obligations identiques. Il a l’obligation de déterminer le profil de la relation d'affaires afin d’exercer la vigilance constante.

"L’avocat, lorsqu’il a des raisons de suspecter la commission d’une infraction, doit immédiatement en dissuader son client. À défaut d’y parvenir, il doit se retirer du dossier".

L’avocat qui s’efforce de dissuader son client de prendre part à une activité illégale est exonéré de sa responsabilité en cas de divulgation[30].

II. LE CONTRÔLE DES OBLIGATIONS LCB-FT DES AVOCATS

L’avocat est soumis à un double contrôle, général et particulier, susceptible d’entraîner des sanctions. Les opérations de vérification sont réalisées par des contrôleurs, après la détermination du contenu, et des modalités de contrôle, pour éventuellement aboutir à des sanctions.

2.1. Le contrôle général de la mise en œuvre des obligations LCB-FT

Le Code monétaire et financier désigne l’autorité de contrôle et de sanctions des avocats pour la vérification de leur dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme. Il s’agit du Conseil de l'ordre du barreau auprès duquel les avocats sont inscrits, assisté du Conseil national des barreaux[31]. En France, l’avocat exerce une profession règlementée. Il doit s’inscrire à un ordre professionnel (l'Ordre des Avocats). Il dépend d’un "barreau" établi auprès du tribunal judiciaire du lieu d’implantation de son cabinet. Chaque barreau est dirigé par une organisation composée d'avocats élus par leurs confrères, le Conseil de l'ordre. Leurs activités sont dirigées par l'un d'eux, le bâtonnier, élu pour deux ans. Le Conseil national des barreaux (CNB) est un établissement d'utilité publique doté de la personnalité morale. Il représente l'ensemble des avocats inscrits à un barreau français. Les autorités de contrôle sélectionnent les points à vérifier sur la liste suivante :

- l'organisation du dispositif LCB-FT au sein de l’établissement,

- l’existence de la procédure interne LCB-FT et son actualisation,

- l’existence de la procédure de classification des risques et son actualisation,

- la procédure de contrôle interne au sein de l’établissement,

- la procédure d’échange d’informations nécessaires à l’organisation de la LCB-FT,

- les mesures d’identification du client et du bénéficiaire effectif ainsi que le recueil d'informations relatives à l'objet et à la nature de la relation d'affaires,

- la procédure relative aux personnes politiquement exposées,

- la mise en œuvre de la vigilance simplifiée,

- la mise en œuvre de la vigilance complémentaire,

- la mise en œuvre de la vigilance renforcée,

- la nature du dispositif de surveillance des opérations,

- la procédure d’examen renforcé,

- la procédure déclarative.

Préalablement, les autorités désignent l’établissement assujetti. Un calendrier des contrôles peut utilement être mis en place d’une année sur l’autre. Une équipe sélectionnée dirige les opérations. Le contrôle comprend deux phases : la première consiste à se faire remettre les éléments relatifs à l’établissement, notamment concernant son activité (nombre de collaborateurs, l’organisation sociétale, le chiffre d’affaires, etc.), un exemplaire des procédures de lutte contre le blanchiment, les procès-verbaux de contrôle interne ainsi que les documents établis par l’assujetti pour lutter contre ce phénomène ; après avoir analysé les documents communiqués par l’assujetti, les contrôleurs procèdent au contrôle au sein de l’établissement[32], l’objectif étant de corroborer les éléments relevés dans les documents communiqués.

Lorsque les opérations sont terminées, les contrôleurs rédigent un projet de rapport soumis à l’assujetti pour lui permettre de présenter ses observations. Ensuite, un rapport définitif est établi. In fine, trois options sont possibles : les contrôleurs ne font aucune observation, le contrôle ayant démontré l’efficacité du dispositif ; en cas d’anomalie simple, un avertissement est adressé à l’assujetti lui accordant un délai pour remédier aux insuffisances ; en présence d’anomalies importantes, l’assujetti peut être renvoyé devant une commission chargée de le sanctionner.

Les manquements aux obligations de lutte contre le blanchiment de capitaux et le financement du terrorisme peuvent entraîner :

- une injonction ordonnant de mettre un terme au comportement et interdisant la réitération des manquements constatés ;

- une interdiction temporaire d'exercice des responsabilités dirigeantes au sein du cabinet ;

- une sanction pécuniaire dont le montant ne peut être supérieur à un million d'euros. Lorsque l'avantage retiré du manquement peut être déterminé, cette sanction peut être portée au plus du double du montant de cet avantage.

Les dirigeants de l’établissement ainsi que les autres personnes physiques salariées, préposées, ou agissant pour le compte de la structure peuvent également être sanctionnés.

Le montant et le type de la sanction infligée sont fixés selon la gravité et la durée des manquements, du degré de responsabilité de l'auteur, de sa situation financière, de l'importance des gains qu'il a obtenus ou des pertes qu'il a évitées, de son degré de coopération lors du contrôle.

La décision de l'autorité de sanction peut être (l’anonymat étant cependant exceptionnel) publiée dans des journaux ou des supports désignés par cette autorité dans un format proportionné à la faute commise et à la sanction infligée. Les frais sont supportés par les personnes sanctionnées.

Les décisions peuvent néanmoins être publiées sous l’anonymat dans les cas suivants :

- lorsque la publication compromettrait une enquête pénale en cours ;

- lorsque le préjudice qui en résulterait serait disproportionné.

2.2. Le contrôle spécifique de la mise en œuvre des obligations LCB-FT

Un Conseil de discipline est institué dans le ressort de chaque cour d'appel pour connaître des infractions et fautes commises par les avocats[33]. Le Conseil de discipline est composé de représentants des Conseils de l'ordre du ressort de la cour d'appel. L'instance disciplinaire est saisie par le procureur général près la cour d'appel. Elle statue par décision motivée, après instruction contradictoire. Sa décision peut être déférée à la cour d'appel par l'avocat, le bâtonnier dont il relève ou le procureur général[34].

L’avocat s’expose à des sanctions disciplinaires lorsqu’il commet une contravention aux lois et règlements, une infraction aux règles professionnelles[35], un manquement à la probité, à l'honneur ou à la délicatesse[36].

Les modalités de contrôle sont semblables à celles déjà évoquées. Le Conseil de l’ordre vérifie le respect par les avocats de leurs obligations prévues en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme. Il se fait communiquer, via le bâtonnier, les documents relatifs au respect des obligations. Les ordres ont la possibilité d’effectuer un contrôle sur pièces et sur place. Lorsque le bâtonnier constate soit un grave défaut de vigilance, soit une carence dans l’organisation des procédures internes de contrôle soit un défaut du respect des obligations de vigilance et déclaratives, il peut engager une procédure disciplinaire. Il avise le procureur général près la cour d’appel[37].

Aux termes de l’article L. 561-36 du Code monétaire et financier, les Conseils de l’ordre doivent publier un rapport annuel de leurs activités de contrôle. Ce document contient la nature des sanctions, le nombre de signalements d’infractions, le nombre d’informations et de déclarations de soupçon reçues et transmises à TRACFIN, le nombre et la description des mesures de surveillance prises pour contrôler le respect des obligations[38].

Les rapports sont publiés sur le site internet des Conseils de l’ordre.

Lors du contrôle sur place et sur pièces effectué dans le cabinet d’un avocat, en cas de manquement partiel ou total aux obligations LBC-FT, une procédure de sanction est engagée. Le procureur général auprès de la cour d’appel est avisé du déclenchement de cette procédure de sanction.

L’avocat peut faire l’objet d’un l'avertissement, d’un blâme, de l'interdiction temporaire, qui ne peut excéder trois années, de la radiation du tableau des avocats, ou du retrait de l'honorariat[39].

L’avertissement est une sanction disciplinaire mineure prenant généralement la forme d’une lettre ou d’un courriel reprochant les erreurs imputables à l’avocat et le mettant en demeure de redresser la situation. La lettre d’avertissement ne suppose pas un entretien préalable.

Le blâme est une réprimande officielle pour manquement aux règles disciplinaires, infligée par une autorité hiérarchique ou un conseil de discipline et inscrite au dossier de l’intéressé. L’avocat sanctionné est informé de la procédure disciplinaire et de ses droits. Le blâme est effacé automatiquement au bout de 3 ans si aucune sanction n’est intervenue pendant cette période.

L’avocat peut également faire l’objet d’une interdiction temporaire d’exercice[40]. Cette mesure peut être assortie du sursis pendant cinq ans.

Ces sanctions peuvent être accompagnées d’une interdiction de nomination au Conseil de l'ordre, au Conseil national des barreaux, d’autres organismes ou conseils professionnels ainsi qu’aux fonctions de bâtonnier pendant une durée n'excédant pas dix ans. Chaque peine disciplinaire peut être assortie d’une publicité.

***

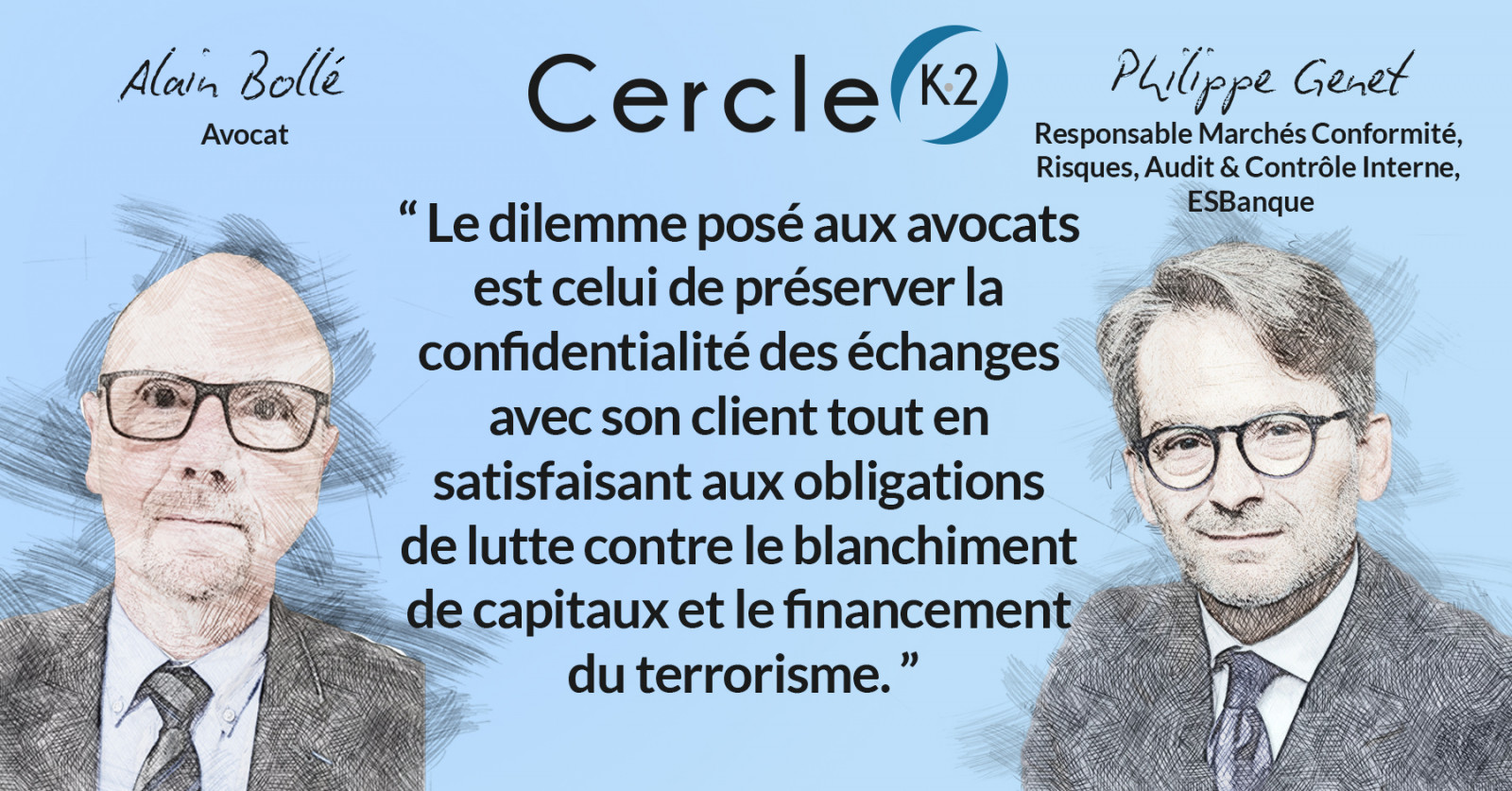

Le dilemme posé aux avocats est celui de préserver la confidentialité des échanges avec son client tout en satisfaisant aux obligations de lutte contre le blanchiment de capitaux et le financement du terrorisme. Heureusement, les aménagements normatifs en vigueur permettent un équilibre entre ces deux contraintes, notamment la possibilité pour l’avocat de préserver la confidentialité des échanges dans le domaine juridictionnel et le conseil juridique donné à son client. Cet équilibre doit être conservé.

---

1. Article L. 561-2 du Code monétaire et financier.

2. Article 1.5 créé par DCN n° 2011-002, AG du Conseil national du 18-06-2011 – Publiée au JO par décision du 30 juin 2011 - JO 21 juillet 2011.

3. Article L. 561-2-1 du Code monétaire et financier.

4. Article R. 561-10 du Code monétaire et financier.

5. Articles L. 561-5 et R. 561-5 du Code monétaire et financier.

6. L’ACPR exclut les anciens permis de conduire qui ne comportent pas de dates de validité ne permettant pas de respecter l’obligation de vérification.

7. Un moyen nécessaire à la détection de faux document.

8. Article L. 561-5-1 du Code monétaire et financier.

9. Arrêté du 2 septembre 2009 pris en application de l'article R. 561-12 du Code monétaire et financier et définissant des éléments d'information liés à la connaissance du client et de la relation d'affaires aux fins d'évaluation des risques de blanchiment de capitaux et de financement du terrorisme.

10. Les banques demandent généralement les 3 derniers bulletins de salaires.

11. Article R.561-11 du code monétaire et financier.

12. L’approche par les risques est le fondement de la LCB-FT.

13. Le justificatif probant est caractérisé par un écrit vérifiable. Par exemple, le contrat de prêt permet d’identifier le prêteur et de vérifier auprès de lui la réalité de l’opération.

14. TRACFIN.

15. Article L. 561-3 du Code monétaire et financier.

16. Au registre du commerce et des sociétés (RCS) en se rapprochant de son centre de formalité des entreprises (CFE).

17. Article 1991 du Code civil.

18. Article L. 311-1 du Code monétaire et financier.

19. Article L. 561-2 du Code monétaire et financier et suivants.

20. Articles L. 561-5 et R. 561-5 du Code monétaire et financier.

21. Article 1843-3 du Code civil.

22. Article L.561-46 du code monétaire et financier.

23. Article 1844-4 du Code civil et articles 371 et s. de la loi 66-537 du 24 juillet 1966 sur les sociétés commerciales.

24. Plan comptable général.

25. Articles 2011 à 2031 du Code civil.

26. Article 6.2.1.4 alinéa 1 du Règlement intérieur national des avocats.

27. Article L. 31 déc. 1971, article 1-I alinéa 3, article 3 alinéa 2, article 15 alinéa 2 - D. 12 juill. 2005, article 1, 2 et 3 - D. 27 nov. 1991 article 183. Article 1.5 créé par DCN n° 2011-002, AG du Conseil national du 18 juin 2011 – Publiée au JO par décision du 30 juin 2011 - JO 21 juillet 2011.

28. Article L. 561-6 du Code monétaire et financier.

29. Article L. 561-5 du Code monétaire et financier.

30. Article L. 561-18 du Code monétaire et financier.

31. Article L. 561-36 du Code monétaire et financier.

32. Contrôle sur place.

33. Article 22 de la Loi n° 71-1130 du 31 décembre 1971 portant réforme de certaines professions judiciaires et juridiques.

34. Article 23 de la Loi n° 71-1130 du 31 décembre 1971 portant réforme de certaines professions judiciaires et juridiques.

35. Décision à caractère normatif n° 2005-003 portant adoption du Règlement intérieur national (RIN) de la profession d’avocat (article 21-10F1 de la loi n° 71-1130 du 31 décembre 1971 modifiée).

36. Article 183 du Décret n° 91-1197 du 27 novembre 1991 organisant la profession d'avocat.

37. Article L. 561-36, II, alinéa 3, du Code monétaire et financier.

38. Article R. 561-41-1 du Code monétaire et financier.

39. Article 184 du Décret du 27 novembre 1991.

40. Cour d’appel de Paris le 26 mai 2016.

07/02/2022