672 milliards € en souffrance : les - très gros - enjeux du crédit inter-entreprises

07/11/2020 - 3 min. de lecture

Cercle K2 neither approves or disapproves of the opinions expressed in the articles. Their authors are exclusively responsible for their content.

Sébastien Bouchindhomme est Délégué général de la Fédération Nationale de l’Information d’Entreprise, de la Gestion des Créances et de l’Enquête Civile.

---

Qu’est ce qui représente, avec 672 milliards d’euros, un tiers du PIB de la France (plus de deux fois les recettes annuelles de l’État) et menace en permanence près de 300 000 emplois dans le pays ?

Il s’agit de l’ensemble du crédit inter-entreprises annuel : dans sa traduction moins édulcorée, c’est la somme des factures - hors période Covid-19 - en attente de paiement dans le pays, qu’elles concernent des prestations ou des produits vendues aux entreprises.

L’utilisation du terme "crédit" ne doit pas surprendre car un débiteur, quand il retarde son paiement, préserve sa propre trésorerie et n’est donc pas obligé de faire appel à une banque pour financer un éventuel découvert. Il économise donc sur les frais inhérents à ces prêts, notamment les intérêts d’emprunts.

A contrario, le créancier, tant qu’il n’a pas reçu le paiement de sa facture, doit néanmoins faire face à ses obligations vis-à-vis de ses fournisseurs et de ses collaborateurs dont il doit payer les prestations (ou produits) ou les salaires. En l’absence de règlement, c’est donc lui qui doit parfois emprunter pour tenir ses propres engagements.

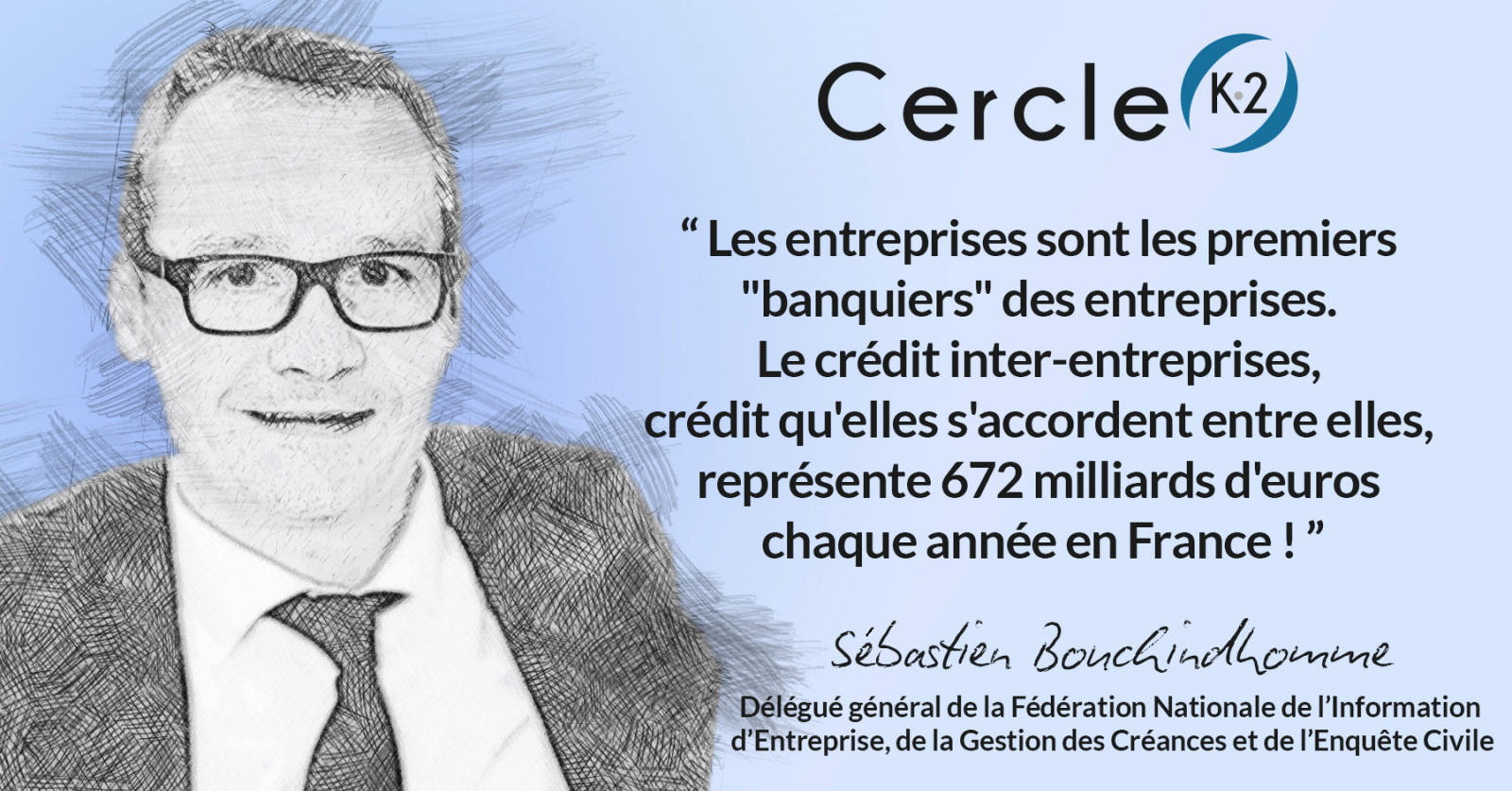

Les entreprises sont les premiers "banquiers" des entreprises !

Le crédit inter-entreprises est celui que les entreprises s’accordent entre elles, dans l’immense majorité des cas, par le biais des délais de paiement consentis par le fournisseur à ses clients.

25% des défaillances d’entreprises directement imputables

Mais les retards de paiement ont toujours existé direz-vous peut-être ? Et tout cela n’est au fond qu’un jeu à somme nulle. Ce n’est pas vrai. Il y a de vraies victimes, en particulier parmi les plus petites entreprises : 25 % des défaillances de sociétés sont imputables à des retards ou à des défauts de paiement.

La seconde victime potentielle, c’est l’emploi. La FIGEC (Fédération Nationale de l’Information d’Entreprise, de la Gestion des Créances et de l’Enquête Civile), véritable vigie de l’économie française, estime ainsi que 300 000 postes sont en permanence menacés – hors période de la Covid-19 - du fait de la fragilité financière induite pour les créanciers en attente de règlements.

56 milliards d’impayés

Ce seul chiffre des emplois menacés suffit – ou devrait suffire ! - largement à mobiliser les pouvoirs publics, soucieux de ne pas fragiliser le tissu des TPE et PME, si important dans le combat contre le chômage. Mais il y a un autre chiffre qui doit préoccuper l’État : celui des impayés, qui représentent finalement 56 milliards d’euros par an (soit un peu moins de 9 % du crédit inter-entreprises). Or, une partie de cette somme (un sixième) correspond à de la TVA qui n’ira finalement pas dans les caisses de Bercy.

Et la règlementation ?

Il serait injuste de ne pas souligner combien les gouvernements successifs ont bien mesuré les enjeux. Ils ont pris des mesures, dans le cadre de la Loi dite de modernisation de l’économie. Votée en 2008, la LME a notamment instauré des pénalités automatiques et des frais de recouvrement, en cas de paiement au-delà d’une période de trente jours après l’émission d’une facture (et sauf accord formalisé et justifié entre les parties pouvant repousser ce délai jusqu’à 60 jours).

La loi dite Macron du 6 août 2015 (plafond légal porté à 60 jours nets à compter de la date d’émission de la facture) et la loi Sapin II du 9 décembre 2016 (augmentation des amendes de 357 000 euros à 2 millions d’euros) ont renforcé le dispositif.

La LME a eu des répercussions positives puisque le délai moyen de paiement des factures a évolué à la baisse, avant de stabiliser à environ 41 jours en 2017 (sources : Banque de France, Observatoire des délais de Paiement), ce qui représente tout de même un retard moyen d’environ 11 jours. Cette statistique place la France parmi les bons élèves en Europe, où la moyenne des retards est d’environ 13 jours, mais tout de même loin derrière l’Allemagne (6 jours). Mais, en pleine crise de la Covid-19, ces délais de paiement recommencent à s’allonger…

Les retards de paiement ne sont pas toujours dus à des débiteurs insolvables

Cependant, l’observation à la loupe du comportement des débiteurs dévoile d’importantes disparités. Ainsi, ce sont les PME qui ont le plus progressé dans leur respect des délais de paiement ces dernières années. On constate également que neuf entreprises sur dix, parmi celles qui ne règlent pas leurs factures en temps et en heure, sont parfaitement solvables ! C’est également le cas de huit particuliers sur dix.

Les professionnels de la médiation financière - le recouvrement de créances - sont au fait de tous ces éléments quand ils engagent des procédures à l’encontre des mauvais payeurs pour le compte de leurs clients. Avec succès, puisque 90 % des sommes finalement recouvrées le sont par leur intermédiaire, une réussite qui repose à la fois sur la connaissance de la réglementation, sur la maîtrise de l’ensemble des données économiques concernant le débiteur et son environnement, et sur des processus éprouvés auprès de toutes les catégories de clients, les particuliers comme les entreprises, et pour ces dernières, de la TPE au grand groupe, du secteur public comme du secteur privé.

07/11/2020